21/2017. (HK 21.) HM KÁT szakutasítás

a Honvédelmi Szervezetek Operatív Belső Kontrollrendszer Kézikönyve kiadásáról

2017.11.21.

1. A szakutasítás hatálya a Honvédelmi Minisztériumra (a továbbiakban: HM), a honvédelmi miniszter közvetlen alárendeltségébe tartozó szervezetekre, a miniszter fenntartói irányítása alá tartozó köznevelési intézményre, valamint a Magyar Honvédség (a továbbiakban: MH) katonai szervezeteire (a továbbiakban együtt: honvédelmi szervezetek) terjed ki.

2. Felkérem a Katonai Nemzetbiztonsági Szolgálat főigazgatóját, hogy szervezete vonatkozásában a szakutasításban foglaltak végrehajtását tegye lehetővé.

3. A Honvédelmi Szervezetek Operatív Belső Kontrollrendszer Kézikönyvét a szakutasítás mellékleteként kiadom.

4. Ez a szakutasítás az aláírása napján lép hatályba.1

HM közigazgatási államtitkár

HONVÉDELMI SZERVEZETEK OPERATÍV BELSŐ KONTROLLRENDSZER KÉZIKÖNYVE

A gyakorlati megvalósítást segítik a Nemzetgazdasági Minisztérium (a továbbiakban: NGM) és a Belügyminisztérium által kiadott standardok, útmutatók, melyeket különböző módszertanok, kézikönyvek egészítenek ki. A belső kontrollrendszer kiépítésének és fejlesztésének központilag harmonizált végrehajtása az államháztartásért felelős miniszter feladata, amelyet az NGM Államháztartási Szabályozási Főosztálya útján lát el.

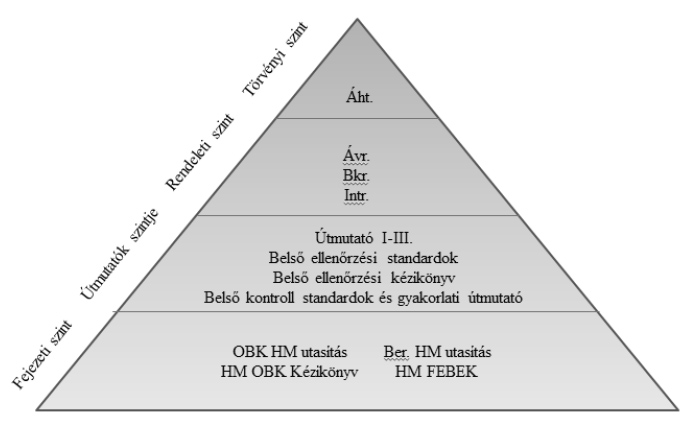

1. ábra: Az államháztartási belső kontrollok rendszer szabályozási lépcsői

Az államháztartási kontrollok három szintjét különböztetjük meg: külső (törvényhozói), kormányzati szintű és szervezeti szintű kontrollokat. A külső (törvényhozói) ellenőrzést az Állami Számvevőszék (a továbbiakban: ÁSZ) végzi. Az államháztartás kormányzati szintű ellenőrzése a Kormányzati Ellenőrzési Hivatal (a továbbiakban: KEHI), az Európai Támogatásokat Auditáló Főigazgatóság (a továbbiakban: EUTAF) és a Magyar Államkincstár (a továbbiakban: MÁK) által valósul meg. Szervezeti szinten az államháztartás belső kontrollrendszere a költségvetési szervek belső kontrollrendszere - ideértve az államháztartási belső ellenőrzést - keretében valósul meg.

Minden költségvetési szerv köteles fellépni az integritássértések, különösen a korrupció ellen. Az integritássértéssel kapcsolatos, illetve korrupcióellenes feladatokat a Belügyminisztérium fejezet alá tartozó Nemzeti Védelmi Szolgálat Korrupciómegelőzési Főosztálya fogja össze.

A belső kontrollrendszerrel kapcsolatos általános előírások, standardok és útmutatók az alábbi linkeken érhetőek el:

http://allamhaztartas.kormany.hu/belso-kontroll-szakmai-anyagok

http://korrupciomegelozes.kormany.hu/modszertani-utmutatok-a-belso-kontrollrendszer-es-az-integritasiranyitasi-

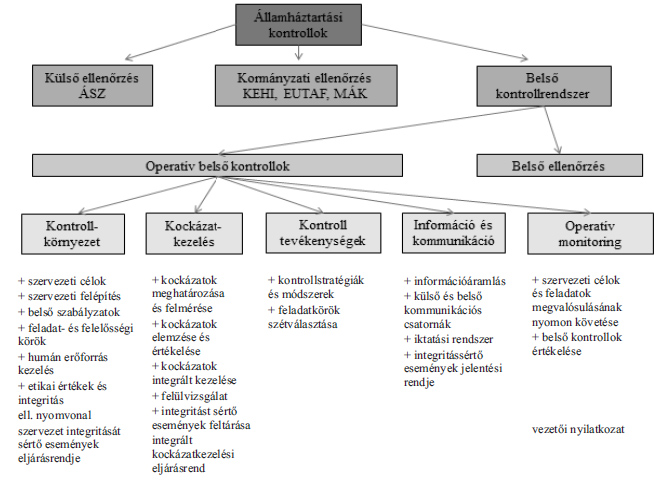

2. ábra: Az államháztartási kontrollok rendszerstruktúrája

A belső kontrollrendszer a szervezetirányítás eszközeként magában foglalja mindazon szabályokat, eljárásokat, gyakorlati módszereket és szervezeti struktúrákat, amelyek segítséget nyújtanak a vezetésnek céljai eléréséhez, megelőzik vagy feltárják és korrigálják a célok elérését akadályozó eseményeket.

A költségvetési szerv vezetőjének döntésén múlik, hogy a standardok szabályzatok kialakítására vonatkozó ajánlásainak a már meglévő szabályzatok felhasználásával, esetleges korszerűsítésével milyen módon, formában és tartalommal tesz eleget.

A gyakorlati megvalósítás részletei szervezetenként változhatnak, ezért a rendszer egyes elemeinek kötelező bevezetésére vonatkozó jogszabályi előírásokon, az OBK HM utasításon és a Kézikönyv elvi követelményein és gyakorlati ajánlásain belül a belső kontrollrendszer elemei mennyiségének, minőségének, szigorúságának meghatározása a honvédelmi szervezet vezetőjének, parancsnokának (a továbbiakban együtt: vezető) joga és kötelezettsége.

I. AZ INTÉZMÉNYI OPERATÍV BELSŐ KONTROLLRENDSZER FELÉPÍTÉSE, MŰKÖDÉSE, KÖVETELMÉNYEI, ÖSSZEFÜGGÉSEI ÉS OKMÁNYAI

A kontrollkörnyezet meghatározza a honvédelmi szervezet vezetésének az egész szervezetre kiható stílusát, a vezetők és alkalmazottak belső kontrollokhoz való viszonyát. A kontrollkörnyezet a honvédelmi szervezet vezetője által a szervezeti célok elérése érdekében kialakított, működtetett és fejlesztett kontrollokat, valamint a külső és belső rendszerekből érkező információkra adott reakciót jelenti.

A kontrollkörnyezet elemei:

- a külső szabályozói környezet ismerete és a honvédelmi szervezetre történő adaptálása,

- világos szervezeti célok és szervezeti struktúra kialakítása,

- belső szabályozók kiadása,

- a feladat-, felelősségi és hatáskörök egyértelmű elhatárolása,

- a folyamatok leírása, dokumentálása,

- átlátható humánerőforrás-gazdálkodás, és

- az etikai értékek meghatározása.

Jól működő kontrollkörnyezet kialakítását és működtetését a honvédelmi szervezet vezetője

- következetes írásos szabályozásokkal,

- világos, egyértelmű kommunikációval,

- a feladatok, hatáskörök és jogkörök pontos meghatározásával,

- a munkatársak folyamatos képzésével,

- megfelelő erkölcsi légkör kialakításával, és

- az etikátlan magatartás kiszűrésével, szankcionálásával

1.1. Stratégiai és szervezeti célok

A honvédelmi szervezet - az esetleges jogszabályi változásokat követő - alapító okiratában rögzített, hogy

- a honvédelmi szervezetet milyen alapvető céllal hozták létre,

- e cél elérése érdekében a honvédelmi szervezet milyen alaptevékenységet végez, és

- melyek azok a fő feladatok, amelyeket a honvédelmi szervezetnek alaptevékenysége körében el kell látnia.

A honvédelmi szervezet vezetője az alapító okirat, a stratégiai és operatív tervek figyelembevételével, azokkal összhangban szervezete részére operatív célokat határoz meg. Az operatív célokat a közvetlen vezető, elöljáró személyre szóló célkitűzésekre bontja. A honvédelmi szervezet állományának ismernie kell a szervezet céljait, és meg kell ismernie azokat a személyre szabott célokat, melyek elérésével hozzájárul a szervezeti célok teljesüléséhez.

1.2. A szervezeti felépítés

A honvédelmi szervezet feladatai ellátásának részletes belső rendjét és módját a szervezeti és működési szabályzatban (a továbbiakban: SZMSZ) kell meghatározni. Az SZMSZ kötelező tartalmi elemeit az Ávr. 13. § (1) bekezdése tartalmazza. Az SZMSZ részét képezi a szervezeti ábra, mely a honvédelmi szervezet felépítését, szervezeti egységeit, alá- és fölérendeltségi viszonyait mutatja meg, azonban nem tartalmazza a feladatokat és az azokkal összefüggő felelősséget. E kérdéskörökkel az SZMSZ egyéb részei, valamint a hatásköri jegyzék, az ügyrend és más dokumentumok foglalkoznak, amelyek a szervezeti ábrával összhangban, de annál részletesebben kifejtve tartalmazzák a honvédelmi szervezet szervezeti felépítésének belső kapcsolatrendszerét, a nagyobb egységek szerepét szervezeti elem szintig, meghatározó céljait, feladatait, felelősségét. A honvédelmi szervezetek céljai, feladat- és szervezeti struktúrája a működés során változhat. A változásokat az SZMSZ-nek, az ügyrendnek és a szervezeti ábrának is követnie kell. Az állomány tagjainak tudomására kell hozni, ha módosították az SZMSZ-t, az ügyrendet, illetve a szervezeti ábrát, továbbá kommunikálni kell a módosításokat és a változtatások indokait. A honvédelmi szervezet állományának minden tagja számára az SZMSZ-t és az ügyrendet elérhetővé kell tenni.

A megfogalmazott céloknak megfelelő működést a honvédelmi szervezetek a jogszabályi előírásokkal összhangban álló belső szabályzatok kiadásával alapozzák meg. A honvédelmi szervezet a belső szabályzatokról nyilvántartást vezet, azokat meghatározott időközönként, de a szervezet feladatainak, szervezeti felépítésének változásakor mindenképpen, felülvizsgálja. A belső szabályzatokat a szervezet állománya számára elérhetővé kell tenni.

A kidolgozandó belső szabályzatok felsorolását - az Ávr. 13. § (2)-(3) bekezdése valamint a Honvédelmi Minisztérium fejezet központi és intézményi gazdálkodásáról szóló HM utasítás alapján - az 1. függelék tartalmazza. A szabályzatok közül a Kézikönyv vonatkozásában kiemelt szereppel bír a honvédelmi szervezetek - minimálisan a kötelező dokumentumok kidolgozásának rendjét tartalmazó - operatív belső kontrollrendszere szabályzata (a továbbiakban: OBK szabályzat), melyre mintát a 2. függelék tartalmaz.

A szabályzatok teljes körű, a honvédelmi szervezet működésének minden területére kiterjedő összeállítása igényli a különböző szintű szakmai vezetők aktív közreműködését. A honvédelmi szervezet vezetőjének ezért biztosítania kell, hogy minden vezető, folyamatgazda gondoskodjon arról, hogy

- az általa vezetett szervezeti egység, elem vagy irányított és felügyelt folyamat a jogszabályokon, közjogi szervezetszabályozó eszközökön és belső rendelkezéseken alapuló, azokkal összhangban álló belső szabályzatok alapján működjön,

- a szabályozottság korszerűsítését folyamatosan, a jogszabályok, a közjogi szervezetszabályozó eszközök és egyéb külső tényezők változásával összhangban kezdeményezze, betartásukat folyamatosan kísérje figyelemmel,

- a szabályozók tartalmának kialakítása és módosítása a belső és külső ellenőrzések megállapításainak figyelembevételével történjen, és

- a feladataira, hatásköreire, felelősségi köreire, beszámolási és elszámoltatási kötelezettségeire vonatkozó követelményeknek maradéktalanul tegyen eleget.

1.4. Feladat-, hatás- és felelősségi körök egyértelmű elhatárolása

A belső szabályozók elkészítésekor meg kell győződni arról, hogy a szervezet felépítését, kiemelt céljait meghatározó kötelező alapdokumentumok (alapító okirat, állománytábla vagy munkaköri jegyzék, SZMSZ, műveleti utasítás, ügyrend), valamint a szakma-specifikus szabályzatok, vezetői intézkedések, folyamatleírások és munkaköri leírások együttesen

- átfogóan szabályozzák-e a szervezeti egységek, elemek alá- és fölérendeltségi viszonyait, együttműködési kötelezettségeiket, jogaikat, kötelességeiket, és

- tartalmuk megfelel-e a velük szemben támasztott követelményeknek, azaz tartalmazzák-e a tevékenységek összehangolásának előírásait és az adott feladat ellátásáért való felelősség egyértelmű elkülönítését.

A szabályzatokból az állomány tagjai számára egyértelműen ki kell tűnniük a munkavégzésükkel összefüggő jogaiknak és kötelezettségeiknek.

A szervezeti egységek vezetőinek megalapozott ismeretekkel kell rendelkezniük az általuk irányított, és munkatársaikkal közösen kialakított, a szervezeti egységen belüli, vagy a szervezeti egység részvételével működő speciális folyamatra vonatkozó

- kockázatkezelési és elemzési rendszerről,

- az ellenőrzési nyomvonalról,

- a szervezet integritását sértő események kezelésének eljárásrendjéről,

- a számonkérés, beszámolás módjáról és tartalmi követelményeiről.

A munkakör, beosztás jellegét, a betöltéséhez kapcsolódó feltételeket és ismereteket, a munkakörbe, beosztásba tartozó feladatok megnevezését, a munkakör, beosztás ellátásához biztosított hatáskört, valamint a munkavégzésével összefüggő kapcsolatokat a munkaköri leírás tartalmazza. A munkaköri leírás egy példányát a munkakör, beosztás betöltője részére kinevezéskor át kell adni.

Az állami vezetők és a Honvéd Vezérkar főnöke kivételével minden egyes munkakörre, beosztásra munkaköri leírást kell készíteni. A munkaköri leírást szöveges formában kell elkészíteni, az egyes munkaköri feladatokat a szervezet összes tevékenységével összefüggésben közérthetően és egyértelműen kell megfogalmazni, meghatározni.

A honvédelmi szervezet vezetésének minden munkakörre, beosztásra ki kell dolgoznia azokat a követelményeket, amelyeket a munkakör, beosztás ellátása megkövetel, és gondoskodnia kell azoknak a feltételeknek a megteremtéséről, az eszközök, források rendelkezésre bocsátásáról, amelyek a feladatellátáshoz szükségesek.

A vezetők munkaköri leírásának elkészítése során figyelembe kell venni, hogy egyidejűleg látja el saját konkrét feladatait és vezeti a rábízott szervezetet, szervezeti egységet, elemet, ezért a vele szemben támasztott követelményeken belül pontosan el kell határolni, hogy tevékenységében mi az, amit személyesen, beosztottjai bevonása nélkül kell megoldania, és mi az, amit vezetőként másokkal végeztet el. A követelményeket, a feladatellátás feltételeit, a vezető jogait, hatáskörét, felelősségét a munkaköri leírásban úgy kell megfogalmazni, hogy a kétféle feladat ne mosódjon össze annak érdekében, hogy a vezető felelőssége egyértelműen meghatározható legyen. A vezetői elszámoltathatóság alapkövetelménye, hogy a feladatok, a jogok és kötelezettségek, a hatáskörök és a felelősségi körök minden folyamatban pontosan és egyértelműen legyenek elhatárolva.

1.5.1. Indikátorrendszer kialakítása

A szervezet működésének, a szervezeti célok teljesülésének mértékét célszerű mutatószámok (vagy számszerűsítésre alkalmatlan tevékenységek esetén egyéb jelentések stb.) kialakításával mérni. Ezeket a mutatószámokat - indikátorokat - a szervezet minél több folyamatára ki kell alakítani. Az indikátorok alkalmazásával megbízhatóan, naprakészen lehet mérni a teljesítés alakulását.

A feladatok teljesítésének értékelési, mérési módszereit és eszközeit - a számszerűsíthető, illetve a nem számszerűsíthető, de a feladat-végrehajtást értékelő -, indikátorértékeket a szervezet feladatstruktúrájának figyelembevételével célszerű kialakítani.

Az indikátorok a költségvetési gazdálkodás teljes területére kialakíthatók. Törekedni kell az olyan kialakításra, amely lehetővé teszi a változások év közbeni mérését a tervszámokhoz, valamint az előző évek tényszámaihoz való összehasonlítás révén, továbbá a közvetlen mutatószámmal nem mérhető indikátorok kialakítására is (pl. a leterheltség alakulása, vagy a végrehajtott gyakorlat eredményessége a kiképzésen részt vevők számának, valamint a kitűzött célt, eredményt elértek volumenének függvényében). Az indikátorok segítségével működtethető pl. a szervezet kontrolling rendszere.

Az indikátorértékek a célok teljesítésének státuszát, aktuális helyzetét jelzik, és hasznuk abban mutatkozik meg, hogy az attól való pozitív vagy negatív eltérés felhívja a figyelmet az adott területen szükséges változtatásra. Az eltérések okait is fel kell tárni, és negatív eltérés esetén meg kell hozni azokat az intézkedéseket, amelyek alkalmasak a kiváltó okok megszüntetésére vagy mérséklésére.

Ahhoz, hogy az indikátorértékektől való eltérések okai felderíthetők legyenek, az indikátorokat egyértelműen, világosan, és (lehetőség szerint) mérésre alkalmas módon kell meghatározni.

1.6. Az operatív belső kontroll felelős

A honvédelmi szervezeteknél az OBK HM utasítás és a Kézikönyv előírásainak végrehajtása érdekében operatív belső kontroll felelőst (a továbbiakban: OBK felelős) kell kijelölni, és ezt az illető munkaköri leírásában is meg kell jeleníteni. Az OBK felelős felelősséggel tartozik a honvédelmi szervezet vezetője felé az operatív belső kontrollok előírásoknak megfelelő működéséért, gondoskodik az operatív belső kontrollok évenként legalább egyszeri felülvizsgálatának megszervezéséről, elvégzéséről, a tapasztalatoknak és javaslatoknak, valamint az intézkedések eredményeinek összefoglalásáról. Az OBK felelős feladatai ellátása során együttműködik az integritás felelőssel. Ennek érdekében javasolt, hogy a két feladatot egy szervezeti egységben, akár egy személy kijelölésével lássák el. Az OBK felelőssel szemben elvárás, hogy lássa át a szervezet működését, tartson kapcsolatot a folyamatgazdákkal és a szervezet vezetőjével a folyamatokban rejlő kockázatok minél kisebb mértékűre szorítása érdekében.

A középirányító honvédelmi szervezetek OBK felelősei részére - mivel a feladatai nemcsak az adott középirányító honvédelmi szervezetre, hanem az alárendelt katonai szervezetek OBK felelősei tevékenységének szakmai támogatására is kiterjednek - javasolt egy önálló beosztás rendszeresítése.

Az OBK felelősök számára a témakörben részükre meghirdetésre kerülő továbbképzéseken való részvétel kötelező. Javasolt, hogy az OBK felelősök tagjai legyenek az NGM Államháztartási Szabályozási Főosztály által működtetett Államháztartási Belső Kontroll Fórumnak (KONFORM http://allamhaztartas.kormany.hu/konform-allamhaztartasi-belso-kontroll-forum - a jelentkezési lapot a konform@ngm.gov.hu email címre kell megküldeni).

1.7. A folyamatok felmérése, meghatározása és dokumentálása - a folyamatgazda, a folyamattérkép és az ellenőrzési nyomvonal

A honvédelmi szervezet tevékenységét nem a szervezeti elemek és az általuk ellátott feladatok mentén, hanem folyamatorientáltan, a szervezet egészére kiterjedően kell vizsgálni. A honvédelmi szervezet minden tevékenysége folyamatokon keresztül valósul meg. Egy adott folyamat érinthet egy szervezeti egységet, de a sikeres végrehajtás jellemzően több szervezeti egység együttműködését igényli. E folyamatok teljes körű felmérése során meg kell határozni a szervezeti főfolyamatokat, és ki kell jelölni az azok végrehajtásáért felelős folyamatgazdákat.

A folyamatgazdák kötelessége az adott folyamatra vonatkozó, a sajátosságokat is figyelembe vevő ellenőrzési nyomvonal elkészítése. A folyamatgazdáknak kiemelt szerepük van az általuk irányított folyamatok folyamatleírásainak elkészítésében, a folyamatok kockázatainak meghatározásában, a mérséklésüket vagy megszüntetésüket segítő kontrollok, ellenőrzési pontok folyamatba való beépítésében és működtetésében. A folyamatgazda lehet szakmai logika alapján a folyamat indítója, az előirányzat gazdája, vagy jogi megközelítés alapján a jogszabályban, közjogi szervezetszabályozó eszközben, belső rendelkezésben, esetleg más sorszámos rendelkezésben megjelölt személy.

A főfolyamatokat az átláthatóság érdekében javasolt csoportokba osztani, például az alábbi hármas felosztás szerint:

- szakmai főfolyamatok, amelyek jogszabályokon alapulva a szervezet alapító okiratában rögzített közfeladat és alaptevékenység eléréséhez szükséges - jogszabályon, közjogi szervezetszabályozó eszközön vagy belső rendelkezésen alapuló szakmai tevékenységeket tartalmazzák;

- a pénzügyi, logisztikai és más támogató főfolyamatok, amelyek párhuzamosan kísérik a reálfolyamatokat;

- információs (vezetéstámogató) főfolyamatok, amelyek mind a szakmai, mind a támogató folyamatokban zajló eseményekről szolgáltatnak a vezetés számára azonnali, vagy utólagos adatokat, információkat.

A főfolyamatokat a szükséges mértékben részfolyamatokra, azokat tevékenységekre lehet bontani. A részfolyamatok a honvédelmi szervezet operatív céljai elérését szolgálják. A célok és folyamatok rendszere adja meg a honvédelmi szervezet folyamattérképét, mely a kidolgozandó ellenőrzési nyomvonal kiindulási adatbázisa. A folyamattérkép mintáját a 3. függelék tartalmazza.

1.7.3. Ellenőrzési nyomvonal

A folyamattérkép alapján a honvédelmi szervezet vezetője köteles elkészíteni és rendszeresen aktualizálni a honvédelmi szervezet ellenőrzési nyomvonalát. Az ellenőrzési nyomvonal tartalmazza a folyamatok meghatározását, a felelősségi és információs szinteket, kapcsolatokat, továbbá az irányítási és ellenőrzési folyamatokat, lehetővé téve azok nyomon követését és utólagos ellenőrzését.

Az ellenőrzési nyomvonalban a honvédelmi szervezet tevékenységének összes főfolyamatát fel kell tüntetni, és azokat úgy kell részfolyamatokra, esetleg tevékenységekre bontani, hogy az egymást követő vagy párhuzamosan zajló folyamatok input (a folyamathoz szükséges kezdő adatok) és output (eredmény) szempontjából jól elkülöníthetőek legyenek.

A folyamatgazdáknak az ellenőrzési nyomvonal elkészítése során támaszkodniuk kell a folyamatban részt vevő munkatársak tapasztalataira, véleményére. Az egyes folyamatokat egymástól tartalmilag jól elkülönítve, de kapcsolódási pontjaikat meghatározva kell rögzíteni.

Az ellenőrzési nyomvonal célja, hogy egy adott (fő)folyamatra vonatkozóan áttekintést adjon a vezetőknek, a belső és a külső ellenőröknek és a folyamatban résztvevő munkatársaknak arról, hogy

- az adott folyamat a munkatervvel, az SZMSZ-szel, az ügyrendekkel milyen kapcsolatban áll;

- az adott főfolyamat milyen részfolyamatokból, esetleg tevékenységekből áll;

- mi a feladatellátás jogszabályi vagy egyéb alapja;

- milyen dokumentumok szolgálnak alapul a folyamatok kialakításához;

- ki a főfolyamatért felelős folyamatgazda, kik illetve mely szervezeti elemek felelősek az egyes részfolyamatokért;

- a folyamat mely szervezeti elemek együttműködésén, bedolgozásain alapul;

- az adott folyamat végrehajtása milyen kiindulási adatokon alapul és mi az elvárt végeredménye (outputja);

- mely részfolyamatok esetén milyen kontrollok valósulnak meg, és ki az adott kontroll elvégzéséért felelős személy;

- a folyamat végrehajtása milyen határidőkkel valósul meg.

Az ellenőrzési nyomvonal megfelelő, ha abból a fenti információk kinyerhetők. Ellenőrzési nyomvonalat a honvédelmi szervezet vezetőjének döntése alapján táblázatos formában, folyamatábrával vagy szöveges formában - esetleg ezek kombinációjával - is el lehet készíteni. Az ellenőrzési nyomvonal kialakításához felhasználható mintákat a 4. függelék tartalmaz. A megbízható ellenőrzési nyomvonal segítségével feltérképezhető a szervezet összes folyamatában rejlő működési kockázat, valamint információt szolgáltat a belső és a külső ellenőr számára a szervezet felépítéséről, az operatív belső kontrollok működéséről, a folyamatok és részfolyamatok vertikális és horizontális kapcsolódási pontjairól, a belső felelősségi rendszer kiépítettségéről.

Az ellátást biztosító honvédelmi szervezetek vezetői kötelesek intézkedni az utalt honvédelmi szervezetek OBK rendszerének kidolgozásában történő, ellenőrizhető, dokumentált szakmai együttműködésre, a kapcsolódó tevékenységek, illetve a kötelező egyeztetések meghatározása, a kockázatok felmérése, értékelése és kezelése terén jelentkező feladatok, a kapcsolódási pontok, hatáskörök egyértelmű, összehangolt szerepeltetése érdekében.

Az ellátó folyamatokat az ellátott honvédelmi szervezet működéséhez kötődő mélységben és részletességgel kell meghatározni. Az ellátó szervezet bedolgozása nem képezi részét az ellátott szervezet ellenőrzési nyomvonalának, azonban annak mellékleteként való szerepeltetése szükséges. Az ellátott szervezet ellenőrzési nyomvonalában az ellátotti terület összevont folyamatát a támogató folyamatok között szerepeltetni kell, hivatkozva az ellátó szervezet bedolgozására.

Az ellenőrzési nyomvonal felülvizsgálatát, pontosítását, kiegészítését a szervezet feladatainak változásakor, de legalább évente egyszer, dokumentáltan el kell végezni, figyelembe véve a jogszabályi, szervezeti és feladatváltozás mellett a külső ellenőrzések, valamint az intézményi szintű belső ellenőrzések során tett javaslatokat is.

1.8. Etikai értékek és integritás - a szervezeti integritást sértő események kezelésének eljárásrendje

A honvédelmi szervezet vezetője az OBK szabályzatban köteles szabályozni a szervezeti integritást sértő események kezelésének eljárásrendjét, mely a honvédelmi szervezet működési rendjében, a költségvetési gazdálkodás bármely gazdasági eseményében előforduló, valamely normától, belső rendelkezéstől, felettesi utasítástól, elöljárói parancstól való eltérés esetén a vezetők, illetve a beosztott állomány által alkalmazandó - a hatályos jogszabályokban, a közjogi szervezetszabályozó eszközökben előírtakon alapuló - eljárási rendet és szabályokat rögzíti. A szervezeti integritást sértő események kezelésének eljárásrendjére mintát a 2. függelék szerinti OBK szabályzat minta tartalmaz.

1.8.1. A szervezeti integritás fogalma

Az integritás szó a latin in tangere - nem érintett kifejezésből származik, jelentéstartalma: a szervezet társadalmi, etikai és jogi normáknak megfelelő működése. A szervezet és az egyén szintjén is megvalósuló integritás a munkafolyamatok során a közérdek mindenkori előtérbe helyezését biztosítja az egyéni érdekekkel szemben, azt a célt szolgálja, hogy a szervezet társadalmi rendeltetését betöltve, pártatlanul, tisztességesen, szakmailag professzionális módon, átláthatóan és elszámoltathatóan lássa el a feladatait.

Szervezeti integritást sértő esemény (a továbbiakban: szabálytalanság): minden olyan esemény, amely a szervezetre vonatkozó szabályoktól, valamint a jogszabályi keretek között a költségvetési szerv vezetője és az irányító szerv által meghatározott szervezeti célkitűzéseknek, értékeknek és elveknek megfelelő működéstől eltér, és amely esemény büntető-, szabálysértési, kártérítési, fegyelmi, illetve etikai, méltatlansági eljárásra adhat okot, ide értve a korrupciót is, mely a szervezet számára kiemelt kockázatot jelent.

A szervezet integritására hatással van a külső (így különösen a politikai, jogszabályi, pénzügyi) és belső (így különösen a szabályozási, gazdálkodási, humán erőforrás) környezet, de jelentős a honvédelmi szervezet vezetője személyes példájának és viselkedésének hatása is. A jelentősebb szervezeti tényezők, melyek erősítik a szervezet integritását, a következők:

- a szabálytalanságok megelőzésére vonatkozó vezetői tudatosság, stratégiai koncepció;

- a követelmények írásban való egyértelmű rögzítése, dokumentálása, megismertetése, elfogadtatása;

- hatékony belső kontrollok kialakítása;

- a vezetés folyamatos tájékoztatására alkalmas információs rendszer működtetése;

- a vagyonvédelem és az eszközbiztonság következetes érvényesítése;

- az etikai kódex bevezetése, etikai normák érvényesítése, a munkatársak motiválása;

- a munkaerő fluktuációjának csökkentése, így tapasztalt munkaerő foglalkoztatása;

- a nem megfelelő munkavégzés szankcionálásának következetes érvényesítése;

- a rendelkezésre álló munkaerő hatékony foglalkoztatása és

- a szabálytalanságokkal szembeni következetes fellépés.

1.8.2. A szervezeti integritást sértő események kezelésének eljárásrendje

Az eljárásrend célja, hogy a honvédelmi szervezet működésével összefüggő visszaélésekre, szabálytalanságokra és integritási, korrupciós kockázatokra vonatkozó bejelentések fogadására és kivizsgálására vonatkozó általános eljárásrend meghatározásával hozzájáruljon a korrupciós kockázatok csökkentéséhez, a honvédelmi szervezet korrupcióval szembeni ellenálló képességének javításához, egyúttal biztosítsa a feltárásra kerülő korrupciós események szervezeten belüli hatékony kezelését.

Az eljárásrend tárgyi hatálya a honvédelmi szervezet állományának feladataik végrehajtása során tanúsított magatartására, a honvédelmi szervezet működésével összefüggésben benyújtott, visszaélésekre, a szervezeti integritást sértő eseményekre és a korrupciós kockázatokra irányuló bejelentések kivizsgálására és kezelésére terjed ki.

Az eljárásrend rendelkezései nem alkalmazhatóak azon fegyelmi, büntető-, szabálysértési, kár-, méltatlansági, panasz, szolgálati panasz valamint közérdekű bejelentések eljárásrendjeként, melyek esetében hatósági ellenőrzésnek vagy egyéb ágazati eljárás alkalmazásának van helye. Ezen esetekben a közérdekű bejelentést - kivéve, ha a bejelentés adatai alapján a büntetőeljárásról szóló 1998. évi XIX. törvény 171. §-a szerinti büntető feljelentés, a szabálysértésekről, a szabálysértési eljárásról és a szabálysértési nyilvántartási rendszerről szóló 2012. évi II. törvény 78. §-a szerinti szabálysértési feljelentés megtételének, illetve az állomány tagjával szemben fegyelmi, méltatlansági vagy kártérítési eljárás lefolytatásának van helye - a hatáskörrel és illetékességgel rendelkező közigazgatási szervnek kell megküldeni. Az eljárásrend tartalmazza:

- a szóban, írásban vagy elektronikus úton érkező bejelentések fogadásának rendjét, melyhez kapcsolódóan elkülönített elektronikus e-mail címet, valamint telefonszámot kell használni. A bejelentésekhez csak az erre kijelölt személyek rendelkezhetnek hozzáféréssel;

- a bejelentések vizsgálatának folyamatát, ezzel kapcsolatosan az integritásfelelős jogait és kötelezettségeit, a vizsgálat során a szervezeti elemek és a bevont személyek együttműködési kötelezettségét és a meghallgatási jegyzőkönyv tartalmi elemeit, a vizsgálattal kapcsolatos határidőket;

- a vizsgálat során alkalmazandó egyéb szabályokat, különös tekintettel a bejelentő érdekeinek védelmére;

- a vizsgálat lezárását követően elkészítendő összefoglaló jelentés előírásait és a honvédelmi szervezet vezetőjének intézkedési kötelezettségét;

- a bejelentések és az eljárás során keletkezett iratok kezelésének, nyilvántartásának és őrzésének szabályait. A szervezeti integritást sértő események nyilvántartására mintát az 5. függelék tartalmaz; - a bejelentések kivizsgálásával kapcsolatos tapasztalatok feldolgozásának módját és beépítését a honvédelmi szervezet működésébe.

A szervezeti integritást sértő események nyilvántartása alapul szolgál a honvédelmi szervezet belső kontrollrendszerét érintő beszámolóhoz, a vezetői nyilatkozat aláírásához.

1.8.3. Az integritásfelelős

Az OBK HM utasítás 12. § (2) bekezdése alapján a honvédelmi szervezet vezetője integritásfelelőst1. - javasoltan jogi, igazgatási feladatokat ellátó vagy operatív belső kontrollokkal foglalkozó személyt - jelöl ki a szervezet állományából, aki ellátja a kapcsolódó a) adminisztratív feladatokat:

- az eljárásrendben előírtak betartásának felügyelete;

- a szabálytalanságok megelőzésének és kezelésének elősegítése;

- a szervezeti integritást sértő eseményekkel kapcsolatos nyilvántartások naprakész vezetése;

- az eljárásrendben előírt, a vezető és a külső szervezetek részére történő adatszolgáltatás és időszakos jelentéstételi kötelezettségek teljesítése;

- a szabálytalanságok okainak kivizsgálásában való részvétel;

- a feltárt szabálytalanságok minősítése, rangsorolása, csoportosítása;

- a várható következmények, hatások felmérése;

- az intézkedések gyakorlati megvalósításának figyelemmel kísérése;

- a szabálytalanságok ismétlődését megakadályozó intézkedések kidolgozásában való részvétel;

- a szervezeti integritást sértő és a korrupciós kockázatokra vonatkozó bejelentések (a továbbiakban: központi bejelentés) fogadásával és kivizsgálásával kapcsolatos feladatok;

- a szervezethez benyújtott központi bejelentésekről kizárólag lokális módon, elkülönítetten működő számítógépen, évenkénti nyilvántartás vezetése.

Az integritásfelelős csak főállású jogviszony keretében láthatja el feladatát, de nem szükséges, hogy kizárólag szabálytalanságok kezelésével foglalkozzon. Államháztartási belső ellenőrzési feladatokat ellátó személy nem jelölhető ki integritás felelősnek.

Az integritásfelelős kinevezésének tényét és az ezzel kapcsolatosan felmerülő jogait és kötelezettségeit az érintett munkaköri leírásában szerepeltetni kell. Az integritásfelelős e feladatkörében eljárva nem helyettesíthető. Az integritásfelelős kijelölése a honvédelmi szervezet vezetőjének jogszabályból fakadó felelősségét nem érinti.

Az integritásfelelős elláthatja a szervezetnél a belső kontrollrendszer feladatait operatív szinten koordináló személy - az OBK felelős - feladatait is. Amennyiben a honvédelmi szervezetnél külön OBK felelős és külön integritásfelelős is kijelölésre kerül, akkor a kettejük közötti munkamegosztást dokumentáltan - az érintettek munkaköri leírásában, illetve a honvédelmi szervezet OBK szabályzatában - fel kell tüntetni.

A középirányító katonai szervezetek integritásfelelősei koordinálják az alárendelt katonai szervezetek integritásfelelősi tevékenységével összefüggő feladatokat is. E tevékenység keretében az alárendelt katonai szervezethez érkező, más eljárásrend alá nem tartozó, integritást sértő és korrupciós kockázatokra vonatkozó központi bejelentéseket a középirányító katonai szervezet integritásfelelőse részére - tájékoztatásul - továbbítani kell.

1.9. Humánerőforrás-gazdálkodás

A belső kontrollrendszerben az emberi tényező jelentősége kiemelkedő, mivel a kontrollkörnyezet kialakítását követően a működtetés a honvédelmi szervezet állományának tagjaira hárul és a kialakított kontrollrendszer működésének hatékonysága is tőlük függ. A humánerőforrás-folyamatok biztosítják a honvédelmi szervezet számára szükséges, megfelelően képzett szakemberek felvételét, megtartását, képzését, valamint a célokhoz kapcsolódó feladatok ellátásával kapcsolatos értékelések, teljesítménymérések, minősítések, és ezen keresztül a beszámoltatás objektivitását.

- operatív szinten és középtávon is fel kell mérni a honvédelmi szervezet feladatainak végrehajtásához szükséges humánerőforrás-igényt (milyen létszámú és szakmai összetételű állományra van szükség) és

- meg kell határozni és biztosítani kell a humánerőforrás gazdálkodáshoz szükséges eszközöket és forrásokat.

A honvédek jogállásáról szóló 2012. évi CCV. törvény egyes rendelkezéseinek végrehajtásáról szóló 9/2013. (VIII. 12.) HM rendelet valamint a teljesítményértékeléssel és az előmenetellel kapcsolatos egyes feladatokról szóló 7/2014. (I. 31.) HM utasítás előírásai alapján minden évben legalább egyszer a létszám- és előmeneteli tervek, valamint az intézményi fejlesztési tervek alapján meg kell állapítani a honvédelmi szervezet számára szükséges, de hiányzó kompetenciákat, és fel kell mérni az alkalmazottak képzési igényeit. A honvédelmi szervezet által meghatározott, és az egyéni képzési igények összehasonlításával el kell készíteni a személyzetfejlesztési tervet, amelyet minden érintett dolgozóval célszerű egyeztetni. Az állomány tagjainak teljesítményét legalább évente egyszer értékelni kell. A rendszeres és eseti teljesítményértékeléseken alapuló minősítés mindig írásban kell, hogy megtörténjen, és azt a minősítettel ismertetni kell.

2. INTEGRÁLT KOCKÁZATKEZELÉS

2.1. A kockázat fogalma és az integrált kockázatkezelési folyamat

A honvédelmi szervezetek vezetőinek feladata a szervezet integrált kockázatkezelési rendszerének kialakítása és működtetése. A kockázatmenedzsment során fel kell mérni és meg kell állapítani a honvédelmi szervezet tevékenységében, gazdálkodásában rejlő kockázatokat, valamint meg kell határozni az egyes kockázatokkal kapcsolatban szükséges intézkedéseket, valamint azok teljesítésének folyamatos nyomon követésének módját.

Az integrált kockázatkezelési rendszerrel kapcsolatos teendők sorrendje:

1. kockázatelemzés, melynek során

- a honvédelmi szervezet folyamatait érintően kockázati önértékelés keretében fel kell tárni, és meg kell ismerni azokat a kockázatokat, melyek a honvédelmi szervezet céljainak elérését veszélyeztetik, majd

- a kockázatokat jellegük, felmerülési helyük, hatásuk súlyossága és bekövetkezési valószínűségük szerinti elemzés útján rangsorolni kell;

2. kockázatkezelés, melynek keretében

- meg kell határozni azokat a szervezet egészére, vagy az egyes szervezeti egységekre vonatkozó "tűréshatárokat", amelyek felett intézkedéseket kell foganatosítani,

- dönteni kell arról, hogy a kockázatokat, illetve hatásukat milyen módon kívánja a vezetés mérsékelni, elkerülni, illetve bekövetkezési valószínűségüket csökkenteni,

- időszakonként, de legalább évente végre kell hajtani a kockázatok felülvizsgálatát;

3. kockázat-nyilvántartás, melynek keretében

- a feltárt kockázatokat és azok kezelésére vonatkozó javaslatot egységes kockázat-nyilvántartásba kell foglalni.

A kockázat pontosan előre nem látható, de a jövőben valamely valószínűséggel véletlenszerűen esetleg bekövetkező - tehát még be nem következett - esemény, tevékenység, vagy tevékenység elmulasztása, ami valamilyen hatással lesz az adott szervezet céljainak elérésére. A kockázatot úgy kell megfogalmazni, hogy tartalmazza az esemény kiváltó okát, az esemény hatását és azt, hogy mely szervezeti célra van hatással.

A kockázatkezelés feladatait és eljárásrendjét a honvédelmi szervezet OBK szabályzatában kell rögzíteni, és legalább a következőket kell tartalmaznia:

- a kockázatkezelésben résztvevők feladatait, jogait és kötelezettségeit, hatáskörét és felelősségét - különös tekintettel a Kockázatkezelő Bizottság (a továbbiakban: KKB) tagjaira és az integritás felelőssel való kapcsolatára;

- a kockázatazonosítás és -értékelés módját;

- a honvédelmi szervezet kockázati tűrőképességét - azt az értéknagyságot, amely felett be kell avatkozni a folyamatokba;

- a kockázatokkal kapcsolatos válaszlépéseket - elfogadás, csökkentés, áthárítás, megszüntetés;

- a hozott intézkedések hatásának, hatékonyságának és gazdaságosságának felülvizsgálati módszerét;

- a kockázatkezelés időtartamát; és

- a kockázatok nyilvántartását és jelentési rendszerét.

A honvédelmi szervezetek integrált kockázatkezelési eljárásrendjére mintát a 2. függelékben található OBK szabályzat minta tartalmaz. A honvédelmi szervezet kiemelt céljait veszélyeztető legfontosabb kockázatok felmérése érdekében - a folyamatgazdák részvételére alapozva - KKB-t kell létrehozni, amely beazonosítja és rangsorolja a szervezetet fenyegető legnagyobb kockázatokat, és javaslatot tesz arra, hogyan reagáljon azokra a kockázatokra a szervezet. (A KKB feladatait a honvédelmi szervezet vezetőjének döntése alapján már létező vezetői értekezlet is elláthatja, ez esetben az OBK szabályzatban ezen értekezlet - a Kézikönyv szerinti KKB feladataira és működésére vonatkozó - eljárásrendjét kell szabályozni.)

A felsorolt követelmények teljesítésével kapcsolatban a honvédelmi szervezet vezetőjének feladata:

- a szervezet egészét átfogó kockázatkezelési stratégia kialakítása;

- a kockázattűrő képesség mértékeinek meghatározása;

- a kockázatkezelési folyamatok előírása, feltételeinek biztosítása, és betartásának megkövetelése;

- a kockázatokkal kapcsolatos információk folyamatos szolgáltatása;

- a kockázatokra adott válaszokkal összefüggő döntéshozatal;

- a kockázatokra való tényleges reagálás megvalósítása; és

- a kockázatkezeléssel kapcsolatos elszámoltathatóság biztosítása.

2.2. A kockázatok felmérése, nyilvántartása

A honvédelmi szervezetek működésére, ezen keresztül céljaik elérésére számos külső és belső tényező gyakorol különböző mértékű hatást, amelyekre a honvédelmi szervezeteknek valamilyen formában reagálniuk kell. A honvédelmi szervezetek kockázati tényezőit többféle módon lehet csoportosítani. Alapvetően ide tartoznak a külső, a stratégiai, a tevékenységi, a pénzügyi és az emberi erőforrással kapcsolatos kockázati tényezők.

A honvédelmi szervezetek alapfeladatuk függvényében eltérő kockázati tényezőket azonosíthatnak. Egy általános kockázati tényező felsorolást tartalmaz a 6. függelék. A kockázat azonosításának eszköze a kockázati önértékelés. A folyamatgazdáknak ismerniük kell az általuk irányított, felügyelt folyamat(ok) kockázatait. A kockázati önértékelés során a szervezet valamennyi területén az ott dolgozó állomány tagjainak bedolgozása alapján kerülnek kidolgozásra a folyamatok kockázatai, és ezek összegzésével a honvédelmi szervezet tevékenységének kockázati térképe.

A kockázatokat az ellenőrzési nyomvonalban szereplő (fő)folyamatok esetében kell azonosítani. A részfolyamatok, tevékenységek esetében akkor kell külön kockázat-értékelési folyamatot végigvinni, ha a részfolyamat, tevékenység esetében azonosított kockázat minőségileg eltér a főfolyamat kockázatától, és attól eltérő kockázati tényezők okozzák, vagyis a főfolyamatot érintően plusz információt tartalmaz.

Az integrált kockázat-nyilvántartás elkészítése alapjául az ellenőrzési nyomvonalban szerepeltetett fő-, és részfolyamatok, tevékenységek számítanak, és közülük azokat kell átemelni a kockázat nyilvántartásba, amelyekhez a folyamatgazda vagy a KKB kockázato(ka)t azonosított.

A gyakorlati kialakítás során figyelemmel kell lenni a fő-, és részfolyamatok, tevékenységek visszakövethetőségére úgy, hogy a kockázat nyilvántartásba a folyamatokat a nyomvonalban kapott sorszámukkal, azonosítójukkal az egyes kockázatok sorszáma, azonosítója mellett az ellenőrzési nyomvonalban szereplő sorszámot, mint hivatkozást is szerepeltetni kell. Az ellenőrzési nyomvonal és a kockázat-nyilvántartás egy összevont táblázatban is elkészíthető.

A kockázatokat feltárásuk, felmérésük, azonosításuk, fontossági sorrendjük meghatározása után kezelni kell a negatív hatásaiknak mérséklése, csökkentése, megszüntetése céljából. A kockázatkezelés hatékonyságának mérése igényli, hogy a kockázatkezelés során tett intézkedések hatására a státuszukban, tartalmukban, súlyukban, fontossági sorrendjükben, bekövetkezési valószínűségükben, a szervezetre gyakorolt hatásukban mutatkozó változásokat folyamatosan nyomon kövessék.

Ennek érdekében jól áttekinthető kockázat-nyilvántartást kell elkészíteni, melyből kiolvashatóak:

- az egyes folyamatok azonosított kockázatai,

- a kockázatokhoz tartozó kockázati tényezők,

- a kockázatok bekövetkezési valószínűsége, különböző tényezőkre vetített és összesített hatása,

- a folyamat kockázati értéke és besorolása,

- a kockázatok csökkentésére, kezelésére hozott intézkedések,

- az intézkedések végrehajtásáért felelős személy, és

- a nyomon követés módja.

Az integrált kockázat-nyilvántartás mintáját a 7. függelék tartalmazza. A kapcsolódó folyamatok kockázatainak csökkentése, mérséklése, esetleg megszüntetésének elősegítése miatt biztosítani kell, hogy valamennyi érintett vezető és beosztott a betekintési jogosultságának megfelelő szinten hozzájusson a szakterületét érintő beazonosított kockázatok listájához, és mindazon kapcsolódó információkhoz, amelyek segítik a kockázatkezelés fontosságának megértését, az ezzel összefüggő tevékenységük tartalmát és a honvédelmi szervezet életében betöltött szerepét.

2.3. A kockázatok értékelése

A honvédelmi szervezet vezetőjének a kockázatokra való reagálását döntő mértékben határozza meg a kockázatok bekövetkezésének valószínűsége, és a honvédelmi szervezetre gyakorolt hatása. Emiatt válik fontossá, hogy minden egyes kockázat tekintetében meghatározásra kerüljön a szervezetre gyakorolt hatásának mértéke és a bekövetkezés valószínűsége, mivel e két tényező együttes értékelésével alakítható ki a kockázatok rangsora és az a módszer illetve gyakorlat, amely alkalmas a kockázatok kezelésére.

A legtöbb kockázat esetében csak szubjektív értékelésre lehet támaszkodni - egy adott szervezeten belül egyértelműen a folyamatgazda rendelkezik a legmegalapozottabb ismerettel, tapasztalattal a valóságos értékeléshez.

A kockázatfelmérést követő lépés az azonosított kockázati tényezők értékelése, amely a kockázatelemzési kritérium mátrix elkészítésével valósul meg. A mátrix alapja, hogy minden kockázat alapvetően két kritérium alapján értékelhető:

- a bekövetkezési valószínűség, ezt jelöli a vízszintes tengely, és

- a szervezetre gyakorolt negatív összhatás, ezt jelöli a függőleges tengely.

3. ábra: Kockázatértékelési mátrix

A kockázat bekövetkezésének összhatása

a szervezetre |

kritikus

(4) |

4 |

8 |

12 |

16 |

nagy

(3) |

3 |

6 |

9 |

12 |

közepes

(2) |

2 |

4 |

6 |

8 |

kicsi

(1) |

1 |

2 |

3 |

4 |

|

|

alacsony (1) |

közepes (2) |

magas (3) |

kritikus (4) |

A kockázat bekövetkezésének valószínűsége

A honvédelmi szervezet vezetőjének megfelelő összehasonlító értékelés alapján el kell döntenie, hogy a honvédelmi szervezet egészére, esetleg azon belül az egyes folyamatok sajátosságaira tekintettel milyen mértékű kockázati tűréshatár(oka)t állapít meg és azt a honvédelmi szervezet OBK szabályzatában rögzíteni kell.

A kockázati tűréshatár, vagyis az elfogadható kockázati szint meghatározása azt az értéket jelöli, amely felett a honvédelmi szervezetnek az adott folyamatokra megállapított kockázatokra válaszintézkedéseket, reakciókat kell tennie.

2.4. A kockázatok kezelése

A vezetésnek foglalkoznia kell az adott vezetési szinteken meghatározott tűréshatárok felett elhelyezkedő kockázatokkal, melynek során

- meg kell határozni az adott szinten szükséges válaszlépéseket és a végrehajtásért felelős vezetőket, folyamatgazdákat;

- fel kell tárni, hogy a kockázatok kezelésére korábban kidolgoztak-e kontrollokat, amennyiben igen, akkor elemezni kell, hogy a kockázatokat a beépített kontrollok mérsékelték-e és milyen mértékben;

- a célokra gyakorolt veszélyességük alapján rangsorolni kell a kockázatokat aszerint, hogy melyek azok, amelyekkel azonnal foglalkozni kell, és melyek azok, amelyek kezeléséhez hosszabb időszakra van szükség;

- elő kell írni a folyamatgazdák számára a válaszlépésekkel kapcsolatos konkrét feladatokat, hatásköröket, rendelkezésükre bocsátva a végrehajtáshoz szükséges eszközöket, forrásokat;

- folyamatosan figyelemmel kell kísérni, hogy a végrehajtás meghozta-e a várt eredményt, és szükség esetén javaslatokat kell tenni a korrekciós intézkedésekre, amelyek lehetnek

• közvetlen hatású intézkedések, azaz stratégiai, szervezeti intézkedések a kockázatok elkerülésére, bekövetkezési gyakoriságuk csökkentésére;

• közvetett hatású intézkedések, azaz a kockázatkezelés integrálása a szervezeti kultúrába, hatékony belső ellenőrzési és követési rendszer kiépítése, és

• a kockázatok által nyújtott lehetőségek kihasználása.

2.4.1. A kockázatok kezelésének módja

A kockázatokra adott válaszokat, a kockázatkezelési intézkedéseket várható kockázatcsökkentő hatásuk alapján kell értékelni. A kockázatkezelés főbb módszerei, amelyeket az egyes kockázatok típusától, jellegétől, súlyától függően egyidejűleg, illetve egymás mellett alkalmazhat a vezetés az alábbiak:

- A kockázat elviselése, elfogadása: alkalmazása esetén a vezetés dönthet úgy, hogy nem tesz intézkedéseket a kockázat csökkentésére, mert

• a szervezet kialakult működési rendjében az adott kockázat hatásának kiküszöbölése, vagy csökkentése több kapacitást fogna le, mint a kockázatos tevékenységből származó lehetséges kár, vagy

• a kockázatkezelés személyi, technikai akadályokba, idő-, illetve anyagi korlátba ütközik.

Külső kockázati tényező esetében, illetve ha a kockázati tényező felmerülési valószínűsége és hatása értékeinek szorzata pl. 1-4 érték közé esik úgy, hogy a szervezetre gyakorolt hatás nem 4, további intézkedés nem szükséges, akkor a szervezet a kockázat elviselését alkalmazhatja. A kritikus (4) szervezeti hatású kockázatokat minden esetben kezelni kell!

- A kockázat kezelése, csökkentése: célja a kialakított módszerek, technikák és eszközök alkalmazásával a kockázatelemzés eredménye alapján megfogalmazott kockázati kitettség lecsökkentése a tűréshatáron belüli szintre. Irányulhat a kockázat bekövetkezési valószínűségének befolyásolására, hogy az adott kockázat be se következzen, a kockázat bekövetkezésének lehetőségére való felkészülésre, a várható hatás mértékének meghatározásával, azon keresztül a reagáló képesség növelésére, illetve a kockázatok hatásának mérséklésére, a folyamatokba épített kontrollok felhasználásával.

A szervezetnek a kockázatkezelési stratégiát kell alkalmaznia, amennyiben a kockázati tényező felmerülési valószínűsége és hatása értékeinek szorzata pl. 6-16 érték közé esik.

- A kockázat megosztása, áthárítása, átadása: ebben az esetben a kockázat bekövetkezésének valószínűsége nem csökken, hatása nem változik, azonban a kockázatviselő személye módosul. Példa erre a biztosítás kötése, illetve a tevékenység olyan szervezetnek, szervezeti egységnek történő átadása, aki felkészült a kockázat kezelésére.

- A kockázatos tevékenység befejezése: abban az esetben, ha a kockázat nem csökkenthető elfogadható szintre, csak megszüntethető az adott tevékenység befejezésével (honvédelmi szervezetek esetében csak kivételesen alkalmazható),

- A lehetőségek kihasználása: ez egy lehetőség, amelyet érdemes figyelembe venni, akár elfogadjuk, akár áthárítjuk vagy kezeljük a kockázatot. Két aspektusa a kockázatmérséklés pozitív hatásainak vagy a kedvező körülményeknek a kiaknázása. Például az újonnan felmerülő kockázatnak lehetnek szervezeti megújulási lehetőséget feltáró mozzanatai.

Amennyiben egy adott tevékenység kockázati értéke 12-16, intézkedés szükséges a tevékenység fokozott ellenőrzésére, a felelősök időszakonkénti beszámoltatására, illetve a szervezet vezetője felkérheti a belső ellenőrt annak vizsgálatára.

2.4.2. A kockázatkezelés és az operatív monitoring kapcsolata

A kockázat-nyilvántartásban megfogalmazott intézkedések együttese képezi a honvédelmi szervezet kockázatkezelési intézkedési tervét, melyet a honvédelmi szervezet vezetője hagy jóvá.

A kockázatkezelési intézkedések megfogalmazásával nem ér véget a kockázatkezelési tevékenység. Az intézkedéseket végre is kell hajtani, folyamatosan nyomon kell követni a végrehajtás aktuális állapotát, ha szükséges, menet közben be kell avatkozni, és az időszak végén a terv-tény elemzést is el kell végezni.

A nyomon követés eszközei lehetnek:

- Kockázatvizsgálat, egy kifejezetten erre a célra alakult "munkacsoport" létrehozása, akár szervezeten belüli - KKB -, akár szervezeten kívüli tagokból, azzal a feladattal, hogy vizsgálja meg

• a szervezet összes tevékenységének a fő célkitűzésekkel való kapcsolatát, és az azokhoz tartozó kockázatok megállapításának helytállóságát,

• a kockázatok felmérésekor, továbbá a kockázatkezelés keretében hozott intézkedéseknek, válaszlépéseknek a kockázatok kezelésére való alkalmasságát és

• a vezetés által kitűzött célok elérésének mértékét.

A KKB alapvető munkamódszere az érintett területek munkatársaival folytatott önértékelésre alapozott interjú, illetve célirányosan szerkesztett kérdőív, és az azt követő helyszíni vizsgálat, megfigyelés, folyamatkövetés, amelyek alapján elemezni lehet az intézkedések hatását, eredményességét, hatékonyságát, és rá lehet mutatni azokra a területekre, ahol az intézkedés nem volt kellően hatékony, és a nem megfelelő gyakorlat okaira is. A szerzett információk, tapasztalatok alapján meg lehet határozni azokat a továbbra is kockázatos területeket, amelyek további vizsgálatot igényelhetnek. A munka hatékony elvégzését segíti, ha a munkacsoport ismeri a kockázatkezelési gyakorlat során előforduló, az elvárttól eltérő eredményhez vezető fontosabb, viszonylag jól behatárolható - a korábbi vizsgálatok alkalmával megállapított általános - hiányosságokat, amelyek különösen a következők lehetnek:

• a jogszabályi környezet változását nem követi az adott folyamatnak a változásokkal összhangban álló megfelelő átalakítása,

• létszámváltozás - csökkentés - miatt az eljárásrendben leírt feladatok ellátását nem lehetett az elvárt mennyiségben és minőségben teljesíteni,

• a kommunikáció hiányos, a nyilvántartások nem naprakészek, így a szükséges információk nem állnak rendelkezésre, illetve cseréjük nem megbízható módon történik,

• a funkciók, feladatok és hatáskörök nincsenek megfelelően elkülönítve, az összeférhetetlenségi szabályokat nem tartják be,

• a pénzügyi és egyéb elszámolások, jelentések nem megbízhatóak, mert az adatok tekintetében jelentős hibákat tartalmaznak, vagy

• az elhatározott intézkedések végrehajtása a kitűzött határidőkhöz képest késik.

- Kockázat-felülvizsgálati tevékenység, amely a kockázatkezelési javaslatok végrehajtásának nyomon követése. Ennek során

át kell tekinteni a kialakult helyzetet, hogy minden egyes kockázatot megfelelően azonosítottak és rangsoroltak-e,

hatáselemzést kell végezni, hogy a kockázatkezelésre alkalmazott válaszlépés a legmegfelelőbb-e, eredményesek voltak-e az intézkedések,

• a hatáselemzés alapján dönteni kell a beavatkozások módjáról,

• meg kell határozni a szükségesnek tartott módosításokat,

• el kell rendelni a módosítások végrehajtását, és

• közzé kell tenni a módosításoktól várt eredményeket.

- Terv-tény elemzés, melyet a kockázatcsökkentő cselekvési program végrehajtását követően kell elvégezni, és amelynek célja a végrehajtást követő állapot összehasonlítása a végrehajtást megelőző állapottal, illetve a tervezett céllal. Ennek során ki kell térni arra, hogy

• hogyan teljesült a program végrehajtása,

• hogyan változott meg az aktuális kockázati tényezők listája,

• a program végrehajtása ellenére bekövetkezett kockázatoknak melyek az okai, és

• az elemzés alapján milyen tanulságok, illetve következtetések vonhatók le.

2.5. A kockázatkezelés felülvizsgálat

A honvédelmi szervezet tevékenysége, működése során bekövetkezett kockázatokról a kockázati felelősök a KKB ülések alkalmával, de legalább évente egy alkalommal adatot szolgáltatnak a KKB, vagy a honvédelmi szervezet vezetője részére. A bekövetkezett kockázatok körülményeit, okait meg kell vizsgálni, és a felülvizsgálat eredményét át kell vezetni a kockázat-nyilvántartáson.

A kockázatkezelési tevékenység időtartama átfogja a teljes éves ciklust, azt a tervezés elején kell megkezdeni és az év folyamán folyamatosan nyomon kell követni, a megtett intézkedések hatásait ellenőrizni kell.

A kockázatkezelési feladatok összehangolása, a tevékenység eredményes végrehajtása érdekében végzett koordináció a KKB feladata.

A kockázatok felülvizsgálata során fel kell mérni, hogy

- a korábban feltárt, beazonosított kockázati tényezők még mindig fennállnak-e,

- merült-e fel újabb kockázati tényező,

- változott-e azok bekövetkezésének a valószínűsége, és a tevékenységre gyakorolt hatása,

- a szervezeten belül működő kontroll-tevékenységek megfelelően tudják-e csökkenteni a felmerülő kockázatok hatását, bekövetkezésük valószínűségét,

- szükség van-e új kontroll-tevékenységek bevezetésére, a meglévők kibővítésére, az esetlegesen feleslegessé váltak kiszűrésére.

A felülvizsgálat során figyelembe kell venni egy adott kockázattal kapcsolatban megszerzett korábbi tapasztalatokat. A felülvizsgálat alkalmával ezek felhasználása, beépítése adott kockázati tényező ismételt megjelenése esetén tovább csökkenti a kockázat negatív hatását, újbóli előfordulásának esélyét.

2.6. Korrupciós kockázat kiemelt kezelése

A korrupció és a közvagyont sértő cselekmények magas prioritású kockázati tényezők. E cselekményeket a munkatárs szándékosan, tudatosan, többnyire valamilyen előny - elsődlegesen - saját részre való megszerzése céljából valósítja meg, vagy tudatosan tanúsít olyan szabályszegő magatartást, amelynek következtében a honvédelmi szervezetet éri vagyoni hátrány. E kockázatoknál a kockázatkezelés során az integritást sértő cselekmények megakadályozására, a megelőzésre, az ellenőrzésekre, az állomány tájékoztatására kell fektetni a hangsúlyt.

A szándékos szabálytalanságok körébe tartoznak különösen:

a) a hivatali bűncselekmények köréből

ab) a hivatali visszaélés,

b) a vagyon elleni bűncselekmények köréből

c) az egyes bűncselekményekhez kapcsolódó - elkövetési - magatartások köréből

ca) a partnerrel, ügyféllel való összejátszás,

cb) a szándékosan szabálytalan kifizetés,

cc) a nyilvántartások tudatosan meghamisított vezetése.

A szándékosan elkövetett szabálytalanságok bekövetkezéséhez a következő három feltétel együttes meglétének kell fennállnia:

- a lehetőségnek, amely adódhat a külső körülményekből is, de alapvetően a szervezeti tényezőkre, a vezetés nem megfelelő szabályozó és szankcionáló gyakorlatára vezethető vissza,

- a hozzáállásnak, ami az állomány feladatot ellátó - beosztott vagy vezető - tagjának tudatos magatartásából fakad, és

- a "kényszernek", ami azt jelenti, hogy a feladatot ellátó tudatosan kihasználja a lehetőséget, és alkati tulajdonságai, illetve egyéni anyagi problémái miatt szándékosan követi el a szabálytalanságot.

Amennyiben mindhárom feltétel együttesen fennáll, akkor nagy a valószínűsége annak, hogy a honvédelmi szervezet alkalmazásában álló személy szándékos szabálytalanságot követ el.

A honvédelmi szervezet vezetésének kiemelt kötelezettsége a szabálytalanságok kezelésén belül a közvagyont sértő cselekmények és a korrupció bekövetkezésének megakadályozása. Ezért fel kell mérni, hogy a honvédelmi szervezet feladatstruktúrájából adódóan mennyire kitett a közvagyont sértő cselekmények és korrupció veszélyének, és melyek azok a tényezők, amelyek hatásának mérséklésével képes csökkenteni ezek bekövetkezését, így különösen magasabb erkölcsi színvonalon álló munkatársak foglalkoztatásával, a rendkívül kritikus pontokon a kontrollok szigorításával, vezetői példamutatással.

A súlyos szabálytalanságok bekövetkezése - a korrupció kivételével - megfelelő kontrollok beépítésével részben megakadályozható, vagy utólag, a gazdasági ellenőrzés eszközeivel feltárható. A korrupció feltárása azonban - mivel két vagy több szereplő azonos érdekeltségi kapcsolatán alapul, amelynek titokban tartása mindegyik fél számára alapvető, és amelyre általában nem lehet meglévő dokumentumokból következtetni - többnyire csak a bűnüldözés eszközeivel oldható meg.

A honvédelmi szervezeten belüli korrupció főképpen a köztulajdon kezelése területén következik be. Megelőzésének eszköze lehet a beépített kontrollok mellett az integritás, a jól kialakított szervezeti és személyi értékek kommunikálása, az etikai kódex bevezetése és elfogadtatása, a korrupciógyanús esetek jelentési kötelezettségének az OBK szabályzatban való előírása.

A honvédelmi szervezet vezetője köteles a szervezeten belül olyan kontrolltevékenységeket kialakítani, melyek - a kockázatok csökkentésére irányuló kontrollpontok kiépítésével - hozzájárulnak a szervezet céljainak eléréséhez.

A kontrolltevékenység tartalmazza mindazokat az előírásokat és eljárásokat - szabályokon, szabályozókon keresztül -, amelyek biztosítják a működés eredményességét és hatékonyságát, a pénzügyi jelentések megbízhatóságát, az alkalmazandó jogszabályoknak és egyéb szabályozóknak való megfelelést. A kontrollok megjelenési formájukat tekintve kötelező előírások vagy kötelező formában alkalmazandó bizonylatok, jelentések, iratminták és űrlapok.

A belső kontrollokat úgy kell beépíteni a szervezet működésébe, hogy azok a tervezés, a végrehajtás, a folyamatos figyelemmel kísérés és az értékelés - operatív monitoring - alapvető irányítási folyamatainak integrált részévé váljanak.

A kontrollok általános céljaik alapján lehetnek:

- megelőző - preventív - kontrollok, amelyek alapvető célja, hogy hibás lépések, nem előírásszerű teljesítések esetén akadályozzák meg a folyamat továbbvitelét, s így előzzék meg a nagyobb hibák bekövetkezésének lehetőségét. Ezt a célt szolgálja különösen a kötelezettségvállalást megelőző pénzügyi ellenjegyzés.

- helyrehozó - korrekciós - kontrollok, amelyek kialakításának célja a már bekövetkezett, nemkívánatos esemény következményeinek kijavítása. Ezek biztosítékként is szolgálhatnak az elszenvedett veszteségek, károk miatt elmaradt haszon bizonyos mértékű visszaszerzésére, a pénzeszközök vagy szolgáltatási képesség terén.

- iránymutató - direktív - kontrollok, amelyek a szervezet számára egy kiemelten fontos, negatív hatású cselekmény, esemény, kockázat elkerülésének lehetőségeire hívják fel a figyelmet, és így még időben lehetőséget adnak a vezetésnek a reagálásra, a várható negatív hatást megelőző, vagy mérséklő intézkedés meghozatalára, a hibás gyakorlat ismétlődésének megakadályozására.

- feltáró - detektív - kontrollok, amelyek a már bekövetkezett hibákat tárják fel, rámutatva a hiba, hiányosság előfordulásának tényén kívül a szervezetre gyakorolt, már bekövetkezett hatására is. Utólagos jellegük ellenére visszatartó erejük érvényesül.

Azt, hogy mely tevékenység esetében melyik kontrolltípust célszerű alkalmazni - esetleg egyidejűleg többet is -, a folyamatgazdák szakmai és gyakorlati ismeretei, javaslatai alapján határozható meg. Mindegyik kontrolltípus esetében gondoskodni kell arról, hogy írásban rögzítsék a kontroll alkalmazásának szabályait, hogy kinek, mit, mikor, hogyan kell az adott ponton az ellenőrzéskor elvégezni. Ezt a kontrolldokumentációt az ellenőrzési nyomvonalban szereplő feladatokkal kapcsolatosan kell elkészíteni.

A kontrollok megjelenési formájuk, beavatkozási módjuk szerint lehetnek:

- szervezeti kontrollok: a szervezet struktúrájából eredő ellenőrzési pontok vagy folyamatok, így különösen feladatkörök, funkciók szervezeti egységen belüli, illetve szervezeti egységek közötti szétválasztása és a kapcsolódó felelősségi körök olyan világos meghatározása, amely megakadályozza, hogy egyetlen személy vagy csoport kizárólagos ellenőrzési jogosultsággal rendelkezzen egy tevékenység felett;

- személyi, személyzeti kontrollok: a munkaerő-gazdálkodás területén megnyilvánuló, a munkatársak hozzáértésének, képzettségük, készségük, gyakorlatuk fejlesztésének, erkölcsi magatartásuknak, a szervezethez való lojalitásuknak ellenőrzésére, az e téren meglévő hiányosságok feltárására és megszüntetésére lehetőséget adó ellenőrzési pontok;

- vezetői ellenőrzés: a vezetők által napi tevékenységük során különböző módszerekkel végzett felügyelet és felülvizsgálat, valamint a költségvetés és a teljesítmény összehasonlítására szolgáló információk, a rendes és rendkívüli jelentések, elszámoltatások felhasználása, elemzése, és a belső ellenőrzés tapasztalatainak felhasználása, a kapcsolódó felelősség érvényesítésével együtt;

- jóváhagyási, engedélyezési kontrollok: a megfelelő szintű jóváhagyás, engedélyezés hiányában a tranzakció folyamatát megállító ellenőrzési pontok vagy folyamatok, amelyek hatékony működése szükségessé teszi a jóváhagyási, engedélyezési jogkörök egyértelmű telepítését, a helyettesítés rendjét, és a jóváhagyás, engedélyezés előtti ellenőrzések pontos elvégzésének meghatározását és dokumentálását;

- működési - teljességi és pontossági - kontrollok: alapvetően a számvitelre és a statisztikára támaszkodó, a tranzakciók teljes körű és pontos végrehajtásának biztosítására szolgáló ellenőrzési pontok,

- hozzáférési - fizikai - kontrollok: a vagyontárgyak, eszközök fizikai védelmére, ellenőrzésére, az információk biztonságára kialakított ellenőrzési pontok, amelyek egy adott tevékenységben való részvételt, illetve felügyeletet csak meghatározott személyek számára tesznek lehetővé, ez jelentheti a közvetlen fizikai, vagy a közvetett, dokumentumokon keresztüli hozzáférést is;

- működési folytonosság megszakításának, helyreállításának kontrolljai: a működés fenntartásának érdekében rendkívüli esemény bekövetkezésekor, így különösen katasztrófa esetén alkalmazandó ellenőrzési pontok;

- rendszerfejlesztési kontrollok: azt biztosítják, hogy az új rendszerek bevezetése, illetve a meglévők módosítása csak megfelelő hatástanulmány elkészítését, megvitatását követően, engedélyezés után, a szükséges ellenőrzés és dokumentálás mellett történhessen meg;

- dokumentációs kontrollok: a szervezet dokumentációs rendjének kialakítását, valamennyi tranzakció tartalmának, a felhasznált, illetve keletkezett dokumentumok útját előíró követelmények betartását megfelelően nyomon követő iratkezelést, szükség szerinti visszakeresésük lehetőségét jelentik.

A kontrollok lehetnek aktívak, amikor a folyamatban résztvevő konkrét ellenőrző tevékenységet végez - így különösen jóváhagyó aláírás, hitelesítő folyamat, egyeztetés, és lehetnek passzívak, amelyek nem engedik, hogy adott folyamatban arra illetéktelen részt vegyen -, így különösen feladatok szétválasztása, jelszavak, konkrét tiltás.

3.2. A honvédelmi szervezet vezetői szintjeinek kontrolltevékenységei

A honvédelmi szervezet vezetőjének a vezetői ellenőrzés végrehajtására az alábbi módszerek állnak rendelkezésére:

- a kiadmányozási és ellenjegyzési jog gyakorlása: meg kell tagadnia az aláírást, ha nem hajtották végre az intézkedéseket, és szabálytalan tranzakciót akarnak végezni;

- az információk elemzése: folyamatosan elemzi, hogy a kapott információk, jelentések jelzik-e a módosított gyakorlat hasznát;

- beszámoltatás: személyesen számon kéri az alárendeltektől a végrehajtás megtörténtét és eredményét;

- helyszíni tapasztalatszerzés: a konkrét folyamat, ügylet előírtaknak megfelelő lebonyolítását a helyszínen is megszemléli;

- a tervek végrehajtásának figyelemmel kísérése, naprakész információk biztosítása;

- a meghatározott teljesítmények alakulásának ellenőrzése: indexek felhasználásával, mennyiségi és minőségi, valamint fajlagos mutatókkal;

- összehasonlítás: más, azonos feladatot ellátó szervek, szervezeti egységek adataival, gyakorlatával, eredményeivel való összehasonlítással;

- intézkedések nyomon követése: önbeszámolók bekérésével vagy a belső ellenőrök megbízásával.

A közvetlen vezetői ellenőrzéseken túl a honvédelmi szervezet vezetőjének joga és lehetősége van soron kívüli belső ellenőrzések (államháztartási belső ellenőrzés vagy szakmai ellenőrzés) elrendelésével is meggyőződni az intézkedések végrehajtásáról és eredményeiről.

A honvédelmi szervezet vezetője a munkavégzés szabályos ellátásáért való felelősségét akkor vállalhatja biztonsággal, ha kialakítja és működteti a szervezet szabályozott működését segítő kontrollokat és a funkcionálisan - feladatkör tekintetében és szervezetileg - függetlenített belső ellenőrzést, amely utóbbiért való felelősségét másra nem ruházhatja át. Folyamatosan ellenőriznie, ellenőriztetnie kell, hogy a beépített kontrollok megfelelően működnek-e, és az elvárt módon segítik-e a szervezetet céljai elérésében. Ennek érdekében elő kell írnia a beosztott vezetők hierarchikus jelentéstételi kötelezettségének módját, tartalmát, és meg kell követelnie annak betartását.

A honvédelmi szervezet vezetőjének belső szabályzatban rögzítenie kell az engedélyezési, jóváhagyási és kontrolleljárásokat, a dokumentumokhoz és információkhoz való hozzáférés rendjét és a beszámolási eljárásokat.

A honvédelmi szervezet vezetői állományának ellenőrző tevékenysége feladatkörük által meghatározottan lehet rendszeres vagy eseti, amelyek során az információs rendszer felhasználása mellett többnyire a beszámoltatás, a helyszíni és a teljesítmény ellenőrzés, valamint a nyomon követés módszerét célszerű alkalmazniuk.

A honvédelmi szervezet vezetői állománya a felügyeletük, irányításuk alá tartozó területeken alkalmazott ellenőrzési pontok előírásszerű működését vizsgálják felül a vezetői ellenőrzés különböző módszereivel. Emellett támaszkodnak a hozzájuk beosztott vezetők jelzéseire, beszámolóira, valamint figyelemmel kísérik a kontrollok módosítására, korszerűsítésére hozott intézkedések megvalósítását és hatását.

A folyamatgazdák általi ellenőrzések folyamatosak, azokban dominál a helyszíni és a teljesítmény ellenőrzés, valamint a nyomon követés módszere. A hibák, hiányosságok feltárását követően a kompetenciájukba tartozó esetekben meghozzák a szükséges intézkedéseket, illetve megteszik elöljáróiknak, feletteseiknek és a kapcsolódó folyamatok folyamatgazdáinak az indokoltnak tartott intézkedésekre vonatkozó javaslatokat. Közös felelősséggel tartoznak a folyamatok kapcsolódási pontjain tapasztalható hibákért, az előírttól eltérő, a célok elérését veszélyeztető gyakorlatért. Ezen a területen már érvényesül a folyamatok egymásra épülésének hatása, azaz a "magasabb szintű" főfolyamatot felügyelő folyamatgazda ellenőrzi, ellenőrizteti az "alacsonyabb szintű" folyamatban résztvevők, beleértve a helyi vezető - folyamatgazda - tevékenységét is.

4. INFORMÁCIÓ ÉS KOMMUNIKÁCIÓ

A honvédelmi szervezetek információs és kommunikációs rendszerét úgy kell kialakítani és szabályozni, hogy az alkalmas legyen objektív módon tájékoztatást nyújtani a külső (politikai és gazdasági élet szereplői, média) és belső érintettek (az adott honvédelmi szervezet vezetése, annak irányító szerve és beosztottai) részére, és tegye lehetővé a szervezeti egységek közötti együttműködést. Az információs és kommunikációs rendszernek biztosítania kell azt is, hogy a kívülről érkező információk a megfelelő kommunikációs csatornákon át eljussanak ahhoz a szervezeti egységhez, amely az információkat hasznosítani tudja.

Ennek érdekében a honvédelmi szervezet információs és kommunikációs rendszerének biztosítania kell:

- a munkavégzéshez, a döntések hozatalához megfelelő, releváns, időszerű, aktuális, friss, pontos és hozzáférhető információ rendelkezésre állását;

- a beszámoltatási rendszer kialakítását;

- a belső információáramlást és a kommunikációs csatornák kiépítését;

- az iratkezelés, irattárazás, titkos ügykezelés folyamatait, a dokumentumok teljes körű nyilvántartását és tárolását a nyomon követés, a fellelhetőség és visszakereshetőség biztosítása érdekében a nem nyilvános és a minősített adatok védelmét;

- a szervezeti integritást sértő események, kockázatok jelentését;

- a személyes adatok megfelelő kezelését és védelmét, az átláthatóság követelmények teljesítéséhez kapcsolódóan a közérdekű és a közérdekből nyilvános adatok kezelését, valamint a panaszok és közérdekű bejelentések kezelését, és

- a megfelelő és megbízható informatikai hátteret.

Megfelelő szintű információáramlást kell biztosítani:

- vertikálisan: a honvédelmi szervezet vezetője által adott útmutatásoknak, információknak biztosítania kell az adott ponton a megfelelő kompetenciával rendelkező vezető döntéseinek megalapozását, és az alulról felfelé áramló információk rendeltetési helyükre, végső soron a vezetőhöz való eljutását, a visszacsatolást, és

- horizontálisan: a rendszert alkotó, egymás tevékenységét kiegészítő, egymásra hatást gyakorló folyamatok funkcionális kapcsolódási pontjaira beépített kontrollok hatékony működéséhez szükséges információkat a folyamatgazdák, az ellenőrzést végzők úgy kapják meg, hogy azok tegyék lehetővé az érintettek közötti együttműködést, véleménycserét, együttes fellépést, közös döntési javaslatot a nem előírásnak megfelelő feladatellátás akadályainak megszüntetésére, a szabályozás korrigálására.

4.1. Információs és kommunikációs követelmények szabályozása

Az információs és kommunikációs rendszer leírásának tartalmaznia kell, hogy kinek mi a feladata az információk továbbítása során, ki, mikor, kinek és milyen tartalmú információt kell, hogy adjon, és miképpen kell meggyőződni arról, hogy az információ időben eljutott a címzettekhez, és azt meg is értették. Lehetőség szerint kerülni kell az információk többszörös áttétellel való továbbítását, menet közbeni módosításait, értelmezéseit - különösen szóbeli kommunikáció esetén -, mert ez az információk torzulásához vezethet.

A kommunikációs eszközök közé tartoznak a szabályzatokon, folyamatleírásokon, utasításokon kívül a bemutatók, az ismertető előadások, konzultációk, a képzés és oktatás, a hírlevelek, a használati útmutatók, technológiai leírások, amelyek a hatékonyabb munkavégzést segítik.

Szükséges a külső érintettek részére adott információk, jelentések, tájékoztatók formai, tartalmi és technikai kiadásának szabályozása.

4.2. A Vezetői Információs Rendszer

A honvédelmi szervezet vezetőjének beszámolási kötelezettségei teljesítése érdekében gondoskodnia kell arról, hogy a szervezeti egységek működéséről folyamatosan megbízható adatokhoz, információkhoz jusson. Ennek eszközeként célszerű kialakítani és működtetni a Vezetői Információs Rendszert (a továbbiakban: VIR).

A VIR-nek az információs technológián (a továbbiakban: IT) kell alapulnia, amellyel szemben követelmény, hogy valósítsa meg

- a fizikai biztonságot: a helyiségek kialakítását, a helyiségek és a berendezések védelmét, a beléptetés szabályozását;

- a logikai biztonságot: a rendszerek kialakítását, a jogosultságkezelést;

- a humán biztonságot: a munkatársak megfelelő képzettségét, a dolgozói mozgásokkal kapcsolatos folyamatok kialakítását, a biztonsági tudatosság fejlesztését, és

- az adminisztratív biztonságot: a dokumentációs, szabályzati hátteret.

A VIR azonban csak akkor töltheti be szerepét, ha a vezetők előre meghatározzák, hogy

- milyen célra, milyen formában, milyen mélységű és milyen tartalmú információkra van szükségük;

- az információk milyen csatornákon jussanak el a vezetés különböző szintjeire;

- vezetői szintenként milyen tartalmú, milyen mennyiségű és minőségű információt nyújtson a helyi döntéshozatal megalapozásához, és

- a végrehajtással kapcsolatban milyen információkat mikor, hová, milyen formában és tartalommal kell az adott szintről vertikálisan vagy horizontálisan továbbítani.

Szükséges továbbá, hogy az elöljárók, felettesek folyamatosan ellenőrizzék nemcsak az általuk irányított, felügyelt területen végzett munkát, hanem az adott területről érkező információk valóságtartalmát, megbízhatóságát is.

4.3. Nyílt iratkezelés és minősített adatvédelem

A rendszer elvárásait a Magyar Honvédség Egységes Iratkezelési Szabályzatának kiadásáról, valamint a Honvédelmi Minisztérium és a Magyar Honvédség Titokvédelmi és Ügyviteli Szabályzata kiadásáról szóló 11/1996. (HK 7.) HM utasítás módosításáról szóló 20/2008. (HK 6.) HM utasítás mellékleteként kiadott MH Egységes Iratkezelési Szabályzata, valamint a Honvédelmi Minisztérium és a Magyar Honvédség Titokvédelmi és Ügyviteli Szabályzata kiadásáról szóló 11/1996. (HK 7.) HM utasítás mellékleteként kiadott MH Titokvédelmi Szabályzata tartalmazza. Szükséges egy olyan hiteles iktatási rendszer kialakítása, amelyből nemcsak az derül ki, hogy mikor érkezett az irat a szervezethez, hanem az is, hogy az ügy elintézésében ki, mikor, mettől-meddig vett részt, mit tett és betartotta-e a számára előírt részhatáridőt, megteremtve a nyomon követhetőség révén az esetleges felelősség felvetésének, érvényesítésének alapját is.

Körültekintően, külön jogszabályi előírásokat is figyelembe véve kell eljárni azon nyílt iratok megismerése, kezelése esetében, melyek érzékeny adatokat, így különösen a személyes adatok védelme területéhez tartozó személyes - ezen belül különleges - adatokat, illetve a honvédelmi érdekből nem nyilvános adatokat tartalmaznak.

A minősített adat kezelésére jogosult honvédelmi szervezetnél keletkezhet, illetve részére megküldésre kerülhet minősített adat. Bizonyos jogszabályi kivétellel a minősített adat felhasználására, kezelésére - feladat- és hatáskörében - az a személy jogosult, aki a felhasználni kívánt minősített adat minősített szintjének megfelelő szintű - kockázatmentes értékeléssel zárult nemzetbiztonsági ellenőrzésen alapuló - személyi biztonsági tanúsítvánnyal, felhasználói engedéllyel és titoktartási nyilatkozattal rendelkezik. A minősített adat felhasználásának, a minősített adathoz történő hozzáférésnek a tényét az iraton fel kell tüntetni. Kiemelt figyelmet kell fordítni arra, hogy a minősített adatokhoz véletlenül se férjen hozzá illetéktelen személy.

A honvédelmi szervezet vezetője a minősített adatok védelmére vonatkozó felsőbb szintű szabályozók előírásainak értelemszerű figyelembevételével helyi biztonsági szabályzatban határozza meg a szervezetre vonatkozó eljárási szabályokat.

Az OBK szabályzatban célszerű felsorolni a honvédelmi szervezetnél kezelt adatok körét és fajtáját, különös tekintettel a közérdekű adatokra, meghatározva különösen az adatkezelés célját, az adatok fajtáját és kezelésük jogalapját.

5. OPERATÍV MONITORING (NYOMON KÖVETÉSI RENDSZER)

5.1. A monitoring rendszer kiépítése

A szervezeti monitoring folyamatokat az operatív tevékenység keretében megvalósuló folyamatos és eseti nyomon követés, valamint a belső ellenőrzés alkotja.

Az ellenőrzési nyomvonalhoz kapcsolódóan minden honvédelmi szervezetnek ki kell alakítania egy olyan, indikátorok alkalmazásán alapuló, operatív monitoring rendszert, mellyel a szervezet valamennyi folyamata értékelhető, és amely megfelelő jelzést ad a szükséges intézkedések meghozatalára. Az operatív monitoring rendszer intézményre vonatkozó részleteit, folyamatait a honvédelmi szervezet belső szabályzataiban kell meghatározni.

Az operatív monitoring rendszerrel szemben általános követelmény, hogy biztosítsa

- a honvédelmi szervezet különböző területein alkalmazható nyomon követési módszerek és technikák meghatározását;

- a működési folyamatokba épített mindennapi, szokásos operatív ellenőrzések elvégzésének kötelezettségét;

- a felügyeleti szervek véleményének, értékeléseinek, javaslatainak figyelembe vételét, hasznosítását;

- az államháztartási belső ellenőrzés, valamint az egyéb ellenőrző szervek jelentéseinek felhasználását, és

- a belső jelentéstételi rendszer működtetését biztosító feltételek megteremtését.

Az operatív monitoringnak be kell épülnie a szervezet mindennapi működési tevékenységeibe, magában foglalva a vezetők rendszeres felügyelet-ellátó, ellenőrző tevékenységét, valamint azokat az ellenőrző műveleteket is, amelyeket a beosztottak hajtanak végre feladatkörük ellátása keretében.

Az operatív monitoring rendszer hatékony működésének alapfeltétele a megfelelően kialakított és működtetett jelentéstételi, beszámoltatási rendszer.

5.2. A monitoring rendszer működése

A monitorozást el lehet végezni előre kiadott, megfelelően célirányos kérdéseket tartalmazó, önértékelésre alkalmas kérdőívek - önellenőrzési kérdéslisták - kialakításával. Az önértékelések mellett azonban szükség van a vezetői monitoringra, amellyel egyrészt ellenőrzik az önértékelésekben kapott információk helytállóságát, másrészt a közvetlen vezetői tapasztalatok alapján mérik a beosztott alkalmazottak teljesítményét, annak pozitív és negatív hatásait, és értékelésükről tájékoztatják feletteseiket. Erre szolgáló eszközök különösen:

- a terv-tény adatok folyamatos összehasonlítása,

- a vezetői jelentésben szereplő adatok összevetése a költségvetési tényadatokkal,

- a külső forrásokból és a belső információs csatornákból származó adatok egyeztetése,

- az eszköznyilvántartásban szereplő adatok és a tényleges eszközállomány összehasonlítása,

- a szerződések teljesítésének figyelemmel kísérése.

Ezekkel a módszerekkel elérhető, hogy minden szinten az ott releváns indikátorok alapján kerüljön sor a teljesítmények értékelésére, és a szükséges intézkedések megtételére, a jó tapasztalatok, gyakorlat szélesebb körben való elterjesztésére.

Az operatív belső kontrollok működésének monitoringját támogatja az államháztartási belső ellenőrzés, amelynek kiemelt feladata

- a belső kontroll keretrendszer bevezetésének támogatása, fejlesztésének segítése,

- a kockázatokra adott válaszlépések megkönnyítése, a kockázatkezelési jelentések értékelése, és

- bizonyosság nyújtása arról, hogy az operatív belső kontrollok működése a célnak megfelelő.

5.3. Szakmai elöljárói ellenőrzések