42/2014. (XI. 7.) MNB rendelet

42/2014. (XI. 7.) MNB rendelet

a pénzügyi intézmények fogyasztói kölcsönszerződéseinek érvénytelen szerződéses kikötéseire tekintettel szükséges elszámolás módszertanának általános szabályairól

A Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény 46. § a) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (7) bekezdésében, valamint a (9) bekezdés a) és d) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. §1 E rendeletet azon fogyasztói kölcsönszerződésre kell alkalmazni, amely az elszámolási fordulónapon megfelel a következő két feltételnek:

a) a fogyasztónak nincs és a fogyasztói kölcsönszerződés fennállása alatt sem volt a fogyasztói kölcsönszerződésből származó fizetési késedelme,

b) a fogyasztó nem áll és a fogyasztói kölcsönszerződés fennállása alatt sem állt fizetéskönnyítő program vagy kedvezmény hatálya alatt.

2. § E rendeletet nem kell alkalmazni abban az esetben, ha a rendelet hatálybalépésének napját megelőzően a fogyasztói kölcsönszerződés tárgyában a bíróság jogerős ítéletet hozott és abban a bíróság a szerződés egészének érvénytelenségét állapította meg, és azt nem nyilvánította érvényessé vagy a határozathozatalig terjedő időre hatályossá.

3. § E rendelet alkalmazásában:

1.2 fizetéskönnyítő program: fogyasztói kölcsönszerződés alapján fennálló fizetési kötelezettség átmeneti csökkentése érdekében a pénzügyi intézmény és a fogyasztó között létrejött olyan – nem kizárólag futamidő módosítást magában foglaló – megállapodás, amelynek eredményeként a fogyasztót a hátralévő futamidő meghatározott időtartamára a megállapodás megkötése előtt fennálló havi törlesztési kötelezettségénél kisebb havi törlesztési kötelezettség terheli;

2. fogyasztó: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.) 6. § (1) bekezdése szerinti fogalom;

3. fogyasztói kölcsönszerződés: a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvény (a továbbiakban: 2014. évi XXXVIII. törvény) 1. § (1) és (1a) bekezdésében meghatározott hitel-, kölcsön és pénzügyi lízingszerződés azzal, hogy a hitel- és kölcsönszerződésre vonatkozó előírásokat a pénzügyi lízingszerződésre megfelelően kell alkalmazni;

4.3 kedvezmény: minden olyan – szerződésmódosításon, a felek által, egymás közötti viszonyukban alkalmazott gyakorlaton, kötelező jogszabályi rendelkezésen vagy bírósági határozaton alapuló – vagyoni előny, illetve juttatás, amely abból származik, hogy a pénzügyi intézmény a fogyasztó fizetési kötelezettsége fennállása alatt tőkét, kamatot, illetve díjat engedett el, nem számított fel vagy kedvezményes árfolyamot alkalmazott, és ennek következtében a fogyasztó fizetési kötelezettsége a szerződésben eredetileg meghatározott kötelezettséghez képest csökkent, ide nem értve a szerződéskötés érdekében adott kedvezményt;

5. pénzügyi intézmény: a Hpt. 7. § (1) bekezdése szerinti, a 2014. évi XXXVIII. törvény alapján elszámolásra köteles intézmény;

6. előtörlesztés: a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 3. §-a szerinti fogalom;

7. tisztességes szerződéses kikötés: a fogyasztói kölcsönszerződés azon szerződési feltétele, amely a 2014. évi XXXVIII. törvény 3. és 4. §-a alapján nem minősül tisztességtelennek, továbbá amelyet a bíróság jogerős döntésével a 2014. évi XXXVIII. törvény 6. alcímében foglalt szabályok szerinti polgári peres eljárás során, vagy a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény (a továbbiakban: a 2014. évi XL. törvény) 15. alcímében foglalt szabályok szerinti közérdekű keresettel indított perben tisztességesnek ítél.

4. § (1) A pénzügyi intézmény a 2014. évi XL. törvényben meghatározott elszámolást (a továbbiakban: elszámolás) az 1. mellékletben foglalt módszertan alapján végzi el.

(2) A pénzügyi intézmény az elszámolást a 2. és 3. mellékletben foglalt módszertan alapján is elvégezheti.

(3) A pénzügyi intézmény az elszámolást az 1. § alapján e rendelet alkalmazási körébe tartozó minden fogyasztói kölcsönszerződés tekintetében ugyanazon módszertan alapján végzi el.

(4)4 A túlfizetés fogyasztói követelésként való elszámolása során

a) a fogyasztói kölcsönszerződésben meghatározott, a kölcsön folyósításával vagy a hitelbírálattal összefüggésben a fogyasztó által megfizetett egyszeri díjat vagy költséget,

b) a fogyasztói kölcsönszerződésben meghatározott, a törlesztési periódusokban a fogyasztó által rendszeresen megfizetett díjat vagy költséget,

c) előtörlesztés esetén a fogyasztó által megfizetett előtörlesztési díjat

kell figyelembe venni.

5. § (1)5 Ha a pénzügyi intézmény az elszámolást az 1. mellékletben foglalt módszertan alapján végzi el, akkor a 2014. évi XXXVIII. törvény 1. § (1) bekezdésében meghatározott deviza alapú fogyasztói kölcsönszerződés esetében első lépésként újraszámolja a fogyasztó kezdeti, a hitelnyújtás devizanemében kifejezett tartozását – figyelembe véve a 4. § (4) bekezdés a) pontja szerinti díjat és költséget is – és az ebből adódó első havi, a hitelnyújtás devizanemében kifejezett törlesztőrészletét.

(2) Az (1) bekezdésben foglaltakat követően a pénzügyi intézmény kiszámolja a megvalósult első törlesztési periódus során forintban felmerülő túlfizetés mértékét, amelyet a pénzügyi intézmény által használt árfolyam jegyzési értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyamon a hitelnyújtás devizanemére átvált, majd ezzel csökkenti a törlesztési periódus utolsó napján fennálló, a hitelnyújtás devizanemében kifejezett tartozást.

(3) A pénzügyi intézmény a számításnál a rendszeres kamat-, kamatfelár- (a továbbiakban együtt: kamat), költség- és díjtételek, valamint az árfolyamrés használatán kívül minden egyéb szerződéses kikötést az eredeti fogyasztói kölcsönszerződés szerint vesz figyelembe.

(4) A pénzügyi intézmény az (1)–(3) bekezdés szerinti lépéseket ismételve határozza meg a következő törlesztési periódusok törlesztőrészleteit, a túlfizetések mértékét és a mindenkor fennálló tőketartozás nagyságát, egészen az elszámolási fordulónapig, illetve, ha a fogyasztói kölcsönszerződés az elszámolási fordulónapot megelőzően megszűnt, a fogyasztói kölcsönszerződés megszűnésének napjáig. Az elszámolási fordulónapon, illetve a fogyasztói kölcsönszerződés megszűnésekor fennálló tőketartozás és az átszámításból adódó tőketartozás közötti különbség az árfolyamrésből, valamint az egyoldalú szerződésmódosításból származó, a teljes futamidőre vonatkozó túlfizetés.

6. § (1) Ha a pénzügyi intézmény az elszámolást a 2. mellékletben foglalt módszertan alapján végzi el, akkor a fogyasztó adott havi túlfizetését egy külön technikai számlán – gyűjtőszámlán –, a hitelnyújtás devizanemében felhalmozottnak tekinti.

(2) A 2. mellékletben foglalt módszertan alkalmazása során, a gyűjtőszámlán felhalmozott túlfizetések mellett a pénzügyi intézmény az elszámolási fordulónapon, illetve a fogyasztói kölcsönszerződés megszűnésekor fennálló magasabb tőketartozás korrekcióját is elvégzi annak érdekében, hogy a kiszámított túlfizetések mértéke megegyezzen az 1. mellékletben foglalt módszertan alapján számított összeggel.

7. § Az 1. és 2. mellékletben foglalt módszertan alkalmazása során az árfolyamrésből és az egyoldalú szerződésmódosításból származó túlfizetés az elszámolási fordulónapon, illetve, ha a fogyasztói kölcsönszerződés még nem szűnt meg, akkor a fogyasztói kölcsönszerződés szerint fennálló tőketartozás és a fogyasztói kölcsönszerződés 6. §, illetve 9. § (1) bekezdése szerint átszámított fennálló tartozásának különbsége.

8. § Ha a pénzügyi intézmény az elszámolást a 3. mellékletben foglalt módszertan alapján végzi el, az árfolyamrésből és az egyoldalú szerződésmódosításból származó túlfizetést az egyes törlesztési periódusokra vonatkozóan egymást követően számítja ki.

9. § (1)6

(2) A pénzügyi intézmény az 1–3. mellékletben foglalt módszertan alkalmazása során az árfolyamrésre vonatkozó számítást az alábbi esetben nem végzi el:

a) az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződés esetében,

b) ha a fogyasztói kölcsönszerződésben foglalt lehetőségével élve a fogyasztó a törlesztőrészletet a hitelnyújtás devizanemében fizette meg, az így megfizetett törlesztőrészletek vonatkozásában,

c) a forint fogyasztói kölcsönszerződés esetében,

d) a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben.

10. § Ez a rendelet a kihirdetését követő napon lép hatályba.

11. § E rendelet tervezetének a nemzeti hatóságoknak az Európai Központi Bankkal a jogszabálytervezetekről folytatott konzultációjáról szóló, 1998. június 29-i 98/415/EK tanácsi határozat 2. cikk (1) bekezdés hatodik francia bekezdése szerinti előzetes bejelentése megtörtént.

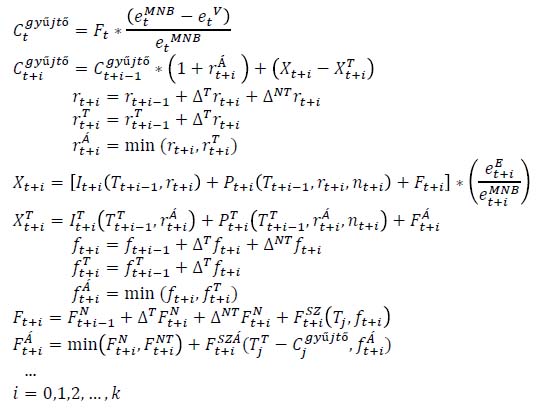

1. melléklet a 42/2014. (XI. 7.) MNB rendelethez7

I. számú elszámolási módszertan

1. Az I. számú elszámolási módszertan:

t: a folyósítás időpontja, t+i (ahol i=0,1,…,k) pedig a folyósítást követő i-edik periódus,

k: a folyósítás napjától az elszámolási fordulónapig (ha a fogyasztói kölcsönszerződés korábban meg-szűnt, a fogyasztói kölcsönszerződés megszűnésének napjáig) eltelt havi vagy tört havi periódusok száma,

etV: deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a folyósítás értéknapján alkalmazott devizaárfolyam (vételi), az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

etMNB: deviza alapú fogyasztói kölcsönszerződéseknél a folyósítás értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

et+iMNB: deviza alapú fogyasztói kölcsönszerződéseknél a t+i. periódusban a törlesztés elszámolásánál, a pénzügyi intézmény által használt árfolyam jegyzési értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyam, a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fo-gyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

eEt+i: a deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a t+i. periódusban a törlesztéskor alkalmazott devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

rt+i: a fogyasztói kölcsönszerződés kamatlába a t+i periódus első napján,

ΔTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

rTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított kamatláb mértéke (ha i=1, akkor rTt= rt),

rÁt+i: az átszámított fogyasztói kölcsönszerződés kamatlábának mértéke a t+i. periódus elején,

Ft+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés törlesztőrészletének díjakat és költségeket tartalmazó komponense a szerződés devizájában,

FNt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül az abszolút értékben meghatározott díj- és költségtételek,

FNTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított, abszolút értékben meghatározott díj- és költségtételek mértéke (ha i=1, akkor FtNT= FtN),

FSZt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételek,

j: a fennálló tőke százalékában meghatározott díj- és költségtételek vetítési alapjának megfelelő periódus,

FSZÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsön törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételek,

ΔTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

ft+i: a fennálló tőke százalékában meghatározott díjak és költségek százalékos értéke a t+i. periódus elején,

ΔTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

fTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított, a fennálló tőke százalékában meghatározott díjak és költségek mértéke (ha i=1, akkor ftT= ft),

fÁt+i: az átszámított fogyasztói kölcsön esetén a fennálló tőke százalékában meghatározott díjak és költségek százalékos mértéke a t+i. periódus elején,

FTt+i: a t+i. periódusban a törlesztőrészlet 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított díjakat és költségeket tartalmazó komponensének a mértéke (ha i=1, akkor FtT= Ft),

FÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsön esedékes törlesztőrészletének a díjakat és költségeket tartalmazó komponense, ahol az átszámítás során az egyes díj- és költségtételeket külön kell kezelni,

FSZTt+i: a t+i. periódusban a törlesztőrészlet 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított, a fennálló tőke százalékában meghatározott díjakat és költségeket tartalmazó komponensének a mértéke,

Xt+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés törlesztőrészlete a fogyasztói kölcsönszerződés szerinti devizanemben, megnövelve az árfolyamrés mértékével,

XÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsönszerződés törlesztőrészlete a fogyasztói kölcsönszerződés szerinti devizanemben,

It+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés kamattörlesztése, ami Tt+i-1, és rt+i függvénye,

IÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsönszerződés kamattörlesztése, ami TÁt+i-1, és rÁt+i függvénye,

Tt+i: a t+i. periódusban a fogyasztói kölcsönszerződés szerint fennálló tőketartozás a fogyasztói kölcsönszerződés szerinti devizanemben,

TÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsönszerződés fennálló tőketartozása a fogyasztói kölcsönszerződés szerinti devizanemben,

TÁt: az átszámított fogyasztói kölcsönszerződés folyósítási periódusában fennálló tőketartozása, amit korrigálni kell a folyósítás során vagy azt megelőzően felmerülő költségekhez és díjakhoz kapcsolódó túlfizetésekkel is,

Pt+i: a t+i. periódusban a fogyasztói kölcsönszerződés szerinti tőketörlesztés, ami Tt+i-1, nt+i, és rt+i függvénye,

• értéke 0 olyan konstrukcióknál, amelyeknél az adott időpontban a fogyasztói kölcsönszerződés szerint nincs tőketörlesztés (pl. türelmi időszak miatt, vagy kombinált konstrukciók esetén),

• amennyiben előtörlesztés történt az adott periódusban, akkor a kapcsolódó díj figyelembevétele mellett ehhez a tételhez kell hozzáadni,

PÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsönszerződés tőketörlesztése, ami TÁt+i-1, nt+i, és rÁt+i függvénye,

• értéke 0 olyan konstrukcióknál, amelyeknél az adott időpontban a fogyasztói kölcsönszerződés szerint nincs tőketörlesztés (pl. türelmi időszak miatt, vagy kombinált konstrukciók esetén),

• amennyiben előtörlesztés történt az adott periódusban, akkor a kapcsolódó díj figyelembevétele mellett ehhez a tételhez kell hozzáadni,

nt+i: a t+i. periódus elején a fogyasztói kölcsönszerződés lejártáig hátralévő periódusok száma,

Kt+i: a t+i. periódusban keletkezett túlfizetés értéke.

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés együttes összege az elszámolási fordulónapon, ha a fogyasztói kölcsönszerződés még nem szűnt meg, akkor a fogyasztói kölcsönszerződés szerint fennálló tőketartozás és a fogyasztói kölcsönszerződés 1. pont alapján átszámított fennálló tőketartozásának a különbsége. A túlfizetések összegét tovább növeli az elszámolási fordulónapon fennálló elhatárolt kamat-, költség- és díjtételeken keletkezett túlfizetés.

Képlettel:

|

,ahol |

Ct+k: az árfolyamrésből és az egyoldalú szerződésmódosításokból eredő túlfizetés együttes összege,

Et+k: az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon,

EÁt+k: az átszámított fogyasztói kölcsön esetében az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon.

3. Amennyiben a fogyasztói kölcsönszerződés megszűnt a 2014. évi XL. törvény 5. § (4) bekezdése szerint, vagyis

ha Tt+k = 0,

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre a pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, amikor az eredeti fogyasztói kölcsönszerződés fennálló tőketartozása nullára csökkent,

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Amennyiben a fogyasztónak az átszámított követelés alapján már nem állt volna fenn tartozása, akkor a fogyasztó által teljesített túlfizetéseket negatív tőketartozásként kell értelmezni.

5. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolási fordulónaptól a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már meg-szűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni.

2. melléklet a 42/2014. (XI. 7.) MNB rendelethez8

II. számú elszámolási módszertan

1. A II. számú elszámolási módszertan:

t: a folyósítás időpontja, t+i (ahol i=0,1,…,k) pedig a folyósítást követő i-edik periódus,

k a folyósítás és az elszámolási fordulónap között eltelt periódusok száma,

etV: deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a folyósítás értéknapján alkalmazott devizaárfolyam (vételi), az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

etMNB: deviza alapú fogyasztói kölcsönszerződéseknél a folyósítás értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

et+iMNB: deviza alapú fogyasztói kölcsönszerződéseknél a t+i. periódusban a törlesztés elszámolásánál, a pénzügyi intézmény által használt árfolyam jegyzési értéknapján érvényes MNB által közzétett hivatalos devizaárfolyam, a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

eEt+i: a deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a t+i. periódusban a törlesztéskor alkalmazott devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

rt+i: a fogyasztói kölcsönszerződés kamatlába a t+i. periódusban,

ΔTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

rTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított kamatláb mértéke (ha i=1, akkor rtT= rt),

rÁt+i: az átszámított fogyasztói kölcsönszerződés kamatlábának mértéke a t+i. periódus elején,

Ft+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés törlesztőrészletének díjakat és költségeket tartalmazó komponense a szerződés devizájában,

FNt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül az abszolút értékben meghatározott díj- és költségtételek,

FNTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított, abszolút értékben meghatározott díj- és költségtételek mértéke (ha i=1, akkor FtNT= FtN),

FSZt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételek,

j: a fennálló tőke százalékában meghatározott díj- és költségtételek vetítési alapjának megfelelő periódus,

FSZÁt+i: a t+i. periódusban az átszámított feltételek alapján számított fogyasztói kölcsön törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételeknek a tisztességes tőketartozás és gyűjtőszámla egyenlegének különbségére vetített értéke,

ΔTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. számú törvény 4. § szerint tisztességes szerződéses kikötés alapján,

ΔNTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

ft+i: a fennálló tőke százalékában meghatározott díjak és költségek százalékos értéke a t+i. periódus elején,

ΔTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

fTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított, a fennálló tőke százalékában meghatározott díjak és költségek mértéke (ha i=1, akkor ftT= ft),

fÁt+i: az átszámított feltételek alapján számított fogyasztói kölcsön esetén a fennálló tőke százalékában meghatározott díjak és költségek százalékos mértéke a t+i. periódus elején,

FTt+i: a t+i. periódusban a törlesztőrészlet 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított díjakat és költségeket tartalmazó komponensének a mértéke (ha i=1, akkor FtT= Ft),

FÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsön esedékes törlesztőrészletének a díjakat és költségeket tartalmazó komponense, ahol az átszámítás során az egyes díj- és költségtételeket külön kell ke-zelni,

Ct+igyűjtő: a gyűjtőszámla egyenlege a t+i-edik periódusban,

Xt+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés törlesztőrészlete a fogyasztói kölcsönszerződés szerinti devizanemben,

XTt+i: a t+i. periódusban a fogyasztói kölcsönszerződés tisztességes törlesztőrészlete a fogyasztói kölcsönszerződés szerinti devizanemben,

It+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés kamattörlesztése, ami Tt+i és rt+i függvénye,

ITt+i: a t+i. periódusban a fogyasztói kölcsönszerződés tisztességes kamattörlesztése, ami TTt+i és rTt+i függvénye,

Tt+i: a t+i. periódusban a fogyasztói kölcsönszerződés szerint fennálló tőketartozás a fogyasztói kölcsönszerződés szerinti devizanemben,

TTt+i: a t+i. periódusban a fogyasztói kölcsönszerződés fennálló tisztességes tőketartozása a fogyasztói kölcsönszerződés szerinti devizanemben,

Pt+i: a t+i. periódusban a fogyasztói kölcsönszerződés szerinti tőketörlesztés, ami Tt+i, nt+i, és rt+i függvénye,

• értéke 0 olyan konstrukcióknál, amelyeknél az adott időpontban a fogyasztói kölcsönszerződés szerint nincs tőketörlesztés (pl. türelmi időszak miatt, vagy kombinált konstrukciók esetén),

• amennyiben előtörlesztés történt az adott periódusban, akkor a kapcsolódó díj figyelembevétele mellett ehhez a tételhez kell hozzáadni,

PTt+i: a t+i. periódusban a fogyasztói kölcsönszerződés tisztességes tőketörlesztése, ami TTt+i, nt+i, és rTt+i függvénye,

• értéke 0 olyan konstrukcióknál, amelyeknél az adott időpontban a fogyasztói kölcsönszerződés szerint nincs tőketörlesztés (pl. türelmi időszak miatt, vagy kombinált konstrukciók esetén),

• amennyiben előtörlesztés történt az adott periódusban, akkor a kapcsolódó díj figyelembevétele mellett ehhez a tételhez kell hozzáadni,

nt+i: a t+i. periódus elején a fogyasztói kölcsönszerződés lejártáig hátralévő periódusok száma,

– a folyósításkori összeg árfolyamréssel korrigált értéke,

– a folyósításkori összeg árfolyamréssel korrigált értéke,

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés összege t+k-ban, ha a fo-gyasztói kölcsönszerződés még hatályban van:

Et+k: az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon,

ETt+k: tisztességes feltételek alapján számított fogyasztói kölcsönszerződés esetében az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon.

3. Amennyiben a fogyasztói kölcsönszerződés a 2014. évi XL. törvény 5. § (4) bekezdése szerint megszűnt, vagyis

ha Tt+k = 0,

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre az elszámolásra köteles pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó, az adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, ahol a fogyasztói kölcsönszerződés megszűnt,

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolás fordulónapjától a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már meg-szűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni.

3. melléklet a 42/2014. (XI. 7.) MNB rendelethez9

III. számú elszámolási módszertan

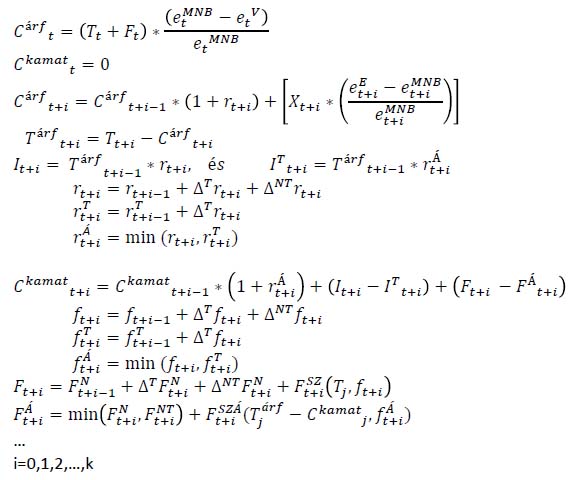

1. A III. számú elszámolási módszertan:

ahol:

t: a folyósítás időpontja, t+i (ahol i=0,1,…,k) pedig a folyósítást követő i-edik periódus,

k a folyósítás és az elszámolási fordulónap között eltelt periódusok száma,

etV: deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a folyósítás értéknapján alkalmazott devizaárfolyam (vételi), az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

etMNB: deviza alapú fogyasztói kölcsönszerződéseknél a folyósítás értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

eEt+i: deviza alapú fogyasztói kölcsönszerződéseknél a pénzügyi intézmény által a t+i. periódusban a törlesztéskor alkalmazott devizaárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

et+iMNB: deviza alapú fogyasztói kölcsönszerződéseknél a t+i. periódusban a törlesztés elszámolásánál, a pénzügyi intézmény által használt árfolyam jegyzési értéknapján érvényes MNB által közzétett hivatalos devizaárfolyam, a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam, az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződéseknél és a forint kölcsönszerződéseknél pedig az értéke egy,

Cárf t+i: az árfolyamrésből eredő túlfizetés gyűjtőszámláján lévő összeg adott t+i periódusban,

Ckamat t+i: az egyoldalú kamat-, költség- és díjemelés parciális költségei jelenértéken adott t+i periódusban,

Xt+i: a t+i periódusban törlesztett összeg a fogyasztói kölcsönszerződés szerinti devizanemben kifejezve,

• azon tételeket kell tartalmaznia, amelyek a fogyasztói kölcsönszerződés szerint a fogyasztói kölcsönszerződés szerinti devizanemben lettek meghatározva (kamat és díjtételeket egyaránt),

• t+i időpontban történt előtörlesztés esetén annak összegét is tartalmaznia kell a felmerülő díjjal csökkentett értéken,

• a 2. melléklet szerinti módszertanhoz képest különbséget jelent a jelölésben, hogy Xt+i jelen esetben nem tartalmazza az árfolyamrés mértékét

Tt+i: a fogyasztói kölcsönszerződés eredeti feltételek melletti fennálló tőkéje t+i periódusban (Tt a folyósított fogyasztói kölcsönszerződés összege),

Tárf t+i: a fogyasztói kölcsönszerződés eredeti feltételek mellett fennálló tőkéjének és az árfolyamrés-gyűjtőszámla egyenlegének különbsége t+i periódusban,

It+i: a tisztességtelen kamatláb alapján fizetendő kamatrészlet t+i periódusban az árfolyamrés-gyűjtőszámla egyenlegével csökkentett tőkelefutásra,

IT t+i: a tisztességes kamatláb alapján fizetendő kamatrészlet t+i periódusban az árfolyamrés-gyűjtőszámla egyenlegével csökkentett tőkelefutásra,

rt+i: a fogyasztói kölcsönszerződés kamatlába a t+i. periódusban,

ΔTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTrt+i: a kamatláb változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

rTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított kamatláb mértéke (ha i=1, akkor rtT= rt),

rÁt+i: az átszámított fogyasztói kölcsönszerződés kamatlábának mértéke a t+i. periódusban,

Ft+i: a t+i. periódusban az eredeti fogyasztói kölcsönszerződés törlesztőrészletének díjakat és költségeket tartalmazó komponense a szerződés devizájában,

FNt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül az abszolút értékben meghatározott díj- és költségtételek,

FNTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított, abszolút értékben meghatározott díj- és költségtételek mértéke (ha i=1, akkor FtNT= FtN),

FSZt+i: a t+i. periódusban a fogyasztói kölcsön eredeti törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételek,

j: a fennálló tőke százalékában meghatározott díj- és költségtételek vetítési alapjának megfelelő periódus,

FSZÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsön törlesztőrészletén belül a fennálló tőke százalékában meghatározott díj- és költségtételeknek az árfolyamrés-gyűjtőszámla egyenlegével csökkentett tőketartozás és a kamat-gyűjtőszámla egyenlegének különbségére vetített értéke,

ΔTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTFNt+i: az abszolút értékben meghatározott díj- és költségtételek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

ft+i: a fennálló tőke százalékában meghatározott díjak és költségek százalékos értéke a t+i. periódus elején,

ΔTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján,

ΔNTft+i: a fennálló tőke százalékában meghatározott díjak és költségek változása a t+i. periódusban a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességtelen szerződéses kikötés alapján,

fTt+i: a t+i. periódus elején a 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alap-ján módosított, a fennálló tőke százalékában meghatározott díjak és költségek mértéke (ha i=1, akkor ftT= ft),

fÁt+i: az átszámított fogyasztói kölcsön esetén a fennálló tőke százalékában meghatározott díjak és költségek százalékos mértéke a t+i. periódus elején,

FTt+i: a t+i. periódusban a törlesztőrészlet 2014. évi XXXVIII. törvény 4. §-a szerint tisztességes szerződéses kikötés alapján módosított díjakat és költségeket tartalmazó komponensének a mértéke (ha i=1, akkor FtT= Ft),

FÁt+i: a t+i. periódusban az átszámított fogyasztói kölcsön esedékes törlesztőrészletének a díjakat és költségeket tartalmazó komponense, ahol az átszámítás során az egyes díj- és költségtételeket külön kell ke-zelni,

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés összege t+k-ban, ha a fo-gyasztói szerződés még hatályban van:

Ct+k a túlfizetés (visszatérítendő teljes összege) az elszámolási fordulónapon,

Et+k: az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon,

Eárft+k: az árfolyamrés-gyűjtőszámlával korrigált fogyasztói kölcsönszerződés esetében az elhatárolt kamatok, költségek és díjak értéke az elszámolási fordulónapon.

3. Amennyiben a fogyasztói kölcsönszerződés a 2014. évi XL. törvény 5. § (4) bekezdése szerint megszűnt, vagyis

ha Tt+k = 0,

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre a pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó, az adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, ahol a fogyasztói kölcsönszerződés megszűnt,.

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolás fordulónapjától a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már meg- szűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni.

Az 1. § nyitó szövegrésze az 53/2014. (XII. 10.) MNB rendelet 3. § a) pontja szerint módosított szöveg.

A 3. § 1. pontja az 53/2014. (XII. 10.) MNB rendelet 3. § b) pontja szerint módosított szöveg.

A 3. § 4. pontja az 53/2014. (XII. 10.) MNB rendelet 1. §-ával megállapított szöveg.

A 4. § (4) bekezdését az 53/2014. (XII. 10.) MNB rendelet 2. §-a iktatta be.

Az 5. § (1) bekezdése az 53/2014. (XII. 10.) MNB rendelet 3. § c) pontja szerint módosított szöveg.

A 9. § (1) bekezdését az 53/2014. (XII. 10.) MNB rendelet 5. §-a hatályon kívül helyezte.

Az 1. melléklet az 53/2014. (XII. 10.) MNB rendelet 4. §-ával megállapított szöveg.

A 2. melléklet az 53/2014. (XII. 10.) MNB rendelet 4. §-ával megállapított szöveg.

A 3. melléklet az 53/2014. (XII. 10.) MNB rendelet 4. §-ával megállapított szöveg.

- Hatályos

- Már nem hatályos

- Még nem hatályos

- Módosulni fog

- Időállapotok

- Adott napon hatályos

- Közlönyállapot

- Indokolás